S Todos los derechos reservados.

S Todos los derechos reservados. com El mercado de concreto premezclado formal en México se adentra en un nuevo ciclo de crecimiento, caracterizado por una demanda más diversificada y resiliente. Tras la estabilización del mercado en 2024-2025, con un consumo estimado de 28 millones de metros cúbicos (m³) para el cierre de 2025, el horizonte 2026-2028 presenta una oportunidad de expansión sostenida.

Este reporte, preparado por Teseo Data Lab para la Asociación Mexicana de Concreteros Independientes (AMCI), ofrece un análisis exhaustivo de las perspectivas del mercado para los próximos tres años. 0% durante el período. 4 millones de m³ en tres años, será impulsado por cuatro motores principales: 1.

Resumen Ejecutivo 1. Vivienda del Bienestar: Este programa se consolidará como el principal motor de demanda, aportando aproximadamente el 35% del nuevo volumen y reconfigurando el mercado de la construcción residencial a nivel nacional. 2. Nearshoring y Parques Industriales: La relocalización de cadenas de suministro impulsará la construcción de naves industriales y la infraestructura logística asociada, principalmente en la Región Norte, que concentrará el 28% de la demanda total del país.

3. Infraestructura y Proyectos Estratégicos: El desarrollo de corredores carreteros, la modernización de puertos y los proyectos vinculados al Mundial de Fútbol de 2026 El reporte también identifica los riesgos clave, como la volatilidad en los costos de los insumos y los desafíos logísticos y de seguridad en ciertas regiones.

Finalmente, se presentan recomendaciones estratégicas para que los concreteros independientes puedan capitalizar las oportunidades de este nuevo ciclo, enfocándose en la especialización en nichos de alto crecimiento, la optimización de rutas y la formación de alianzas estratégicas para competir eficazmente en un mercado en plena transformación.

generarán una demanda significativa y concentrada, especialmente en el primer año del período de análisis. 4. Desarrollo Comercial y Turístico: La expansión hotelera en el Sureste y el desarrollo de nuevos centros comerciales en las principales zonas metropolitanas continuarán siendo un pilar fundamental para el consumo de concreto.

S Todos los derechos reservados. com 2. 1. Un Nuevo Ciclo para el Mercado de Concreto Premezclado El mercado mexicano de concreto premezclado formal se encuentra en un punto de inflexión estratégico. El ciclo de crecimiento extraordinario impulsado por los megaproyectos federales del sexenio 2018-2024 ha concluido, dando paso a una fase de reconfiguración de la demanda.

Nuestro análisis indica que, tras la finalización de estas obras emblemáticas, el mercado se ha estabilizado y ahora se prepara para una nueva ola de expansión, esta vez sostenida por una base más diversificada y resiliente de motores económicos. El consumo de concreto premezclado formal cerró 2024 con un volumen de 27 millones de metros cúbicos (m³), y proyectamos alcanzará los 28 millones de m³ en 2025, reflejando un crecimiento robusto del 5% anual.

Este desempeño contrasta con la caída del 8-10% observada en el consumo total de cemento durante el primer semestre de 2025, lo que evidencia la resiliencia del segmento formal de concreto premezclado frente a la volatilidad del mercado general. Esta transición, lejos de ser un obstáculo, representa una oportunidad para los actores que, como los concreteros independientes, demuestren agilidad y una profunda comprensión de las nuevas dinámicas regionales y sectoriales.

El mercado ya no estará dominado por megaproyectos concentrados, sino por una cartera diversificada de obras de infraestructura, vivienda social, desarrollo industrial y proyectos turísticos distribuidos a lo largo del territorio nacional. 2. La Relevancia Estratégica de la Industria del Concreto La relevancia de la industria del concreto premezclado trasciende su rol como simple proveedor de materiales; actúa como un barómetro de la salud económica y un catalizador del desarrollo nacional.

5% del PIB manufacturero. La industria del cemento y el concreto genera más de 7,000 empleos directos y decenas de miles de empleos indirectos en logística, transporte, comercialización y operación de plantas. Además, funciona como un eslabón indispensable para más de 4 0 ramas de la actividad industrial, desde la vivienda y la infraestructura hasta el desarrollo comercial, turístico e industrial.

La capacidad de este sector para adaptarse y prosperar en el nuevo entorno macroeconómico definirá, en gran medida, el ritmo del progreso del país. En un contexto donde la inversión pública se reorienta hacia programas sociales y la inversión privada se acelera por el nearshoring, entender las perspectivas del mercado de concreto es clave para la toma de decisiones estratégicas.

S Todos los derechos reservados. 3. Objetivos y Alcance del Análisis El presente análisis, desarrollado por Teseo Data Lab, tiene como objetivo dotar a los miembros de la Asociación Mexicana de Concreteros Independientes (AMCI) de una visión estratégica y accionable para navegar el mercado en el período 2026-2028.

Nuestro enfoque se centra en: Proyectar la demanda de concreto premezclado en escenarios realistas (conservador, moderado y optimista), identificando el tamaño y valor del mercado futuro. Estas proyecciones se basan en un análisis riguroso de más de 20 fuentes oficiales y gremiales, incluyendo datos de AMCI/AMIC, CANACEM, CMIC, INEGI, CONAVI, AMPIP y la Secretaría de Economía.

Desglosar los motores de crecimiento, desde el impacto del nearshoring y la construcción de parques industriales hasta los programas de vivienda del bienestar y los proyectos de infraestructura clave. Cada motor será cuantificado en términos de su contribución al volumen total de demanda.

Mapear las oportunidades a nivel regional y sectorial, permitiendo una asignación de recursos más eficiente. Identificaremos las regiones con mayor potencial de crecimiento (Norte, Centro, Sureste) y los sectores con mayor dinamismo (vivienda, infraestructura, industrial/ comercial).

Evaluar el entorno competitivo y los riesgos operativos para fortalecer la toma de decisiones. Analizaremos la participación de mercado de las grandes cementeras versus los concreteros independientes, las dinámicas de precios por región, y los desafíos logísticos y de seguridad que impactan la rentabilidad.

Este documento es el resultado de un análisis riguroso de data propietaria, fuentes oficiales y nuestra experiencia de más de una década en el sector del concreto, diseñado no solo para informar, sino para ser una herramienta estratégica de crecimiento para los concreteros independientes de México.

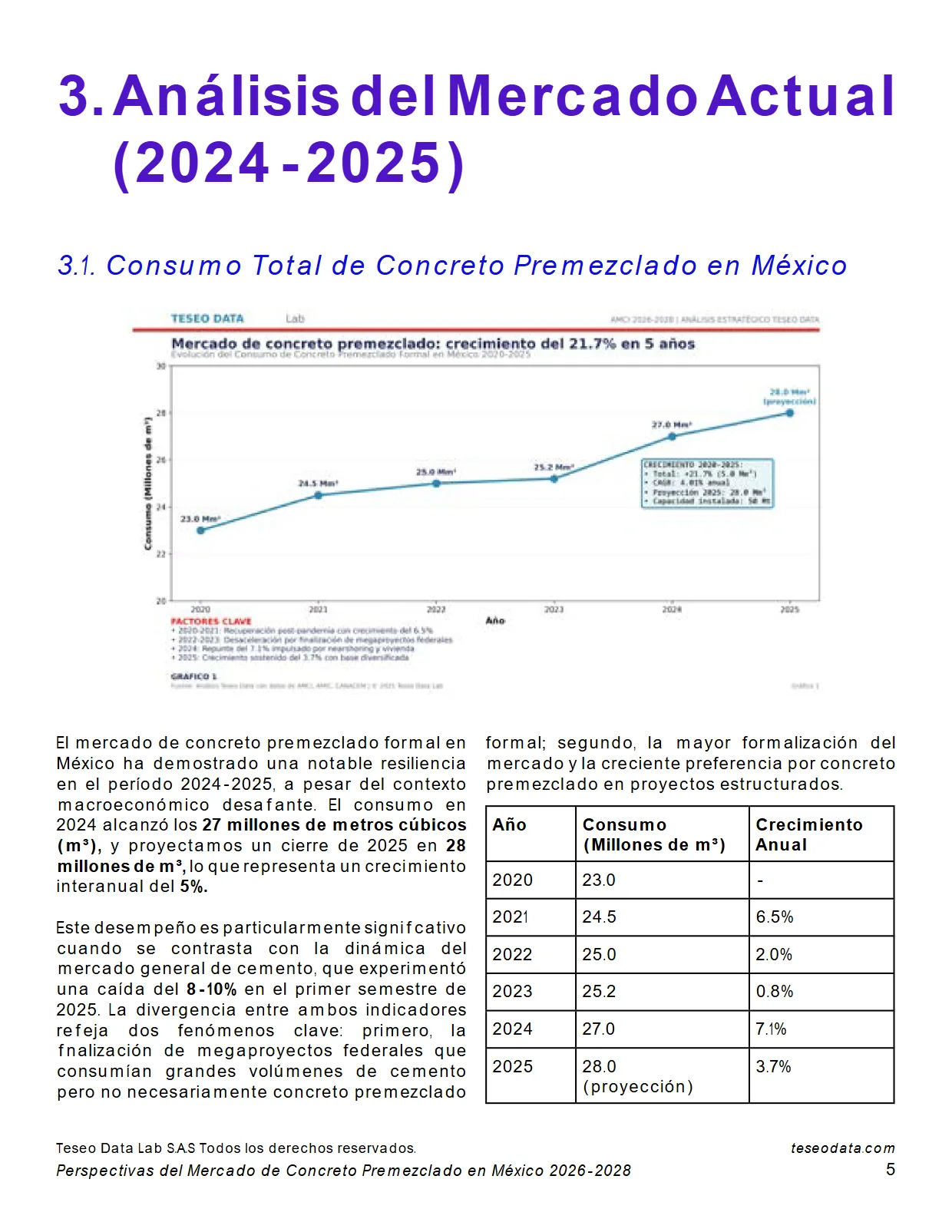

S Todos los derechos reservados. com 3. 1. Consumo Total de Concreto Premezclado en México El mercado de concreto premezclado formal en México ha demostrado una notable resiliencia en el período 2024-2025, a pesar del contexto macroeconómico desafiante. El consumo en 2024 alcanzó los 27 millones de metros cúbicos (m³), y proyectamos un cierre de 2025 en 28 millones de m³, lo que representa un crecimiento interanual del 5%.

Este desempeño es particularmente significativo cuando se contrasta con la dinámica del mercado general de cemento, que experimentó una caída del 8-10% en el primer semestre de 2025. La divergencia entre ambos indicadores refleja dos fenómenos clave: primero, la finalización de megaproyectos federales que consumían grandes volúmenes de cemento pero no necesariamente concreto premezclado formal; segundo, la mayor formalización del mercado y la creciente preferencia por concreto premezclado en proyectos estructurados.

S Todos los derechos reservados. 01% , lo que evidencia una tendencia de crecimiento sostenido a pesar de la volatilidad del entorno económico. La capacidad instalada del sector se estima en 50 millones de toneladas, lo que indica que el mercado opera actualmente al 54-56% de su capacidad, dejando un margen significativo para absorber el crecimiento proyectado sin necesidad de inversiones masivas en nueva infraestructura.

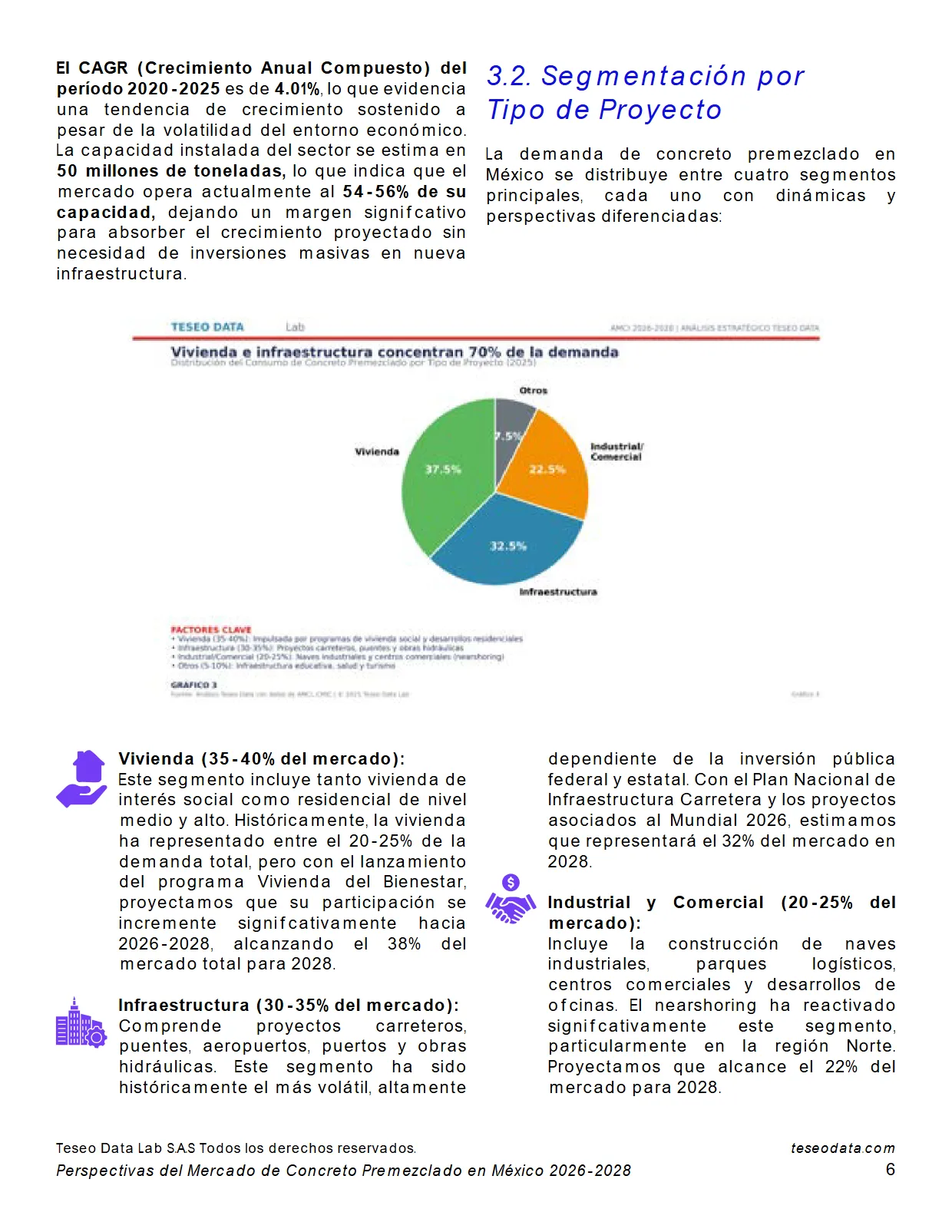

2. Segmentación por Tipo de Proyecto La demanda de concreto premezclado en México se distribuye entre cuatro segmentos principales, cada uno con dinámicas y perspectivas diferenciadas: Vivienda (35-40% del mercado): Este segmento incluye tanto vivienda de interés social como residencial de nivel medio y alto.

Históricamente, la vivienda ha representado entre el 20-25% de la demanda total, pero con el lanzamiento del programa Vivienda del Bienestar, proyectamos que su participación se incremente significativamente hacia 2026-2028, alcanzando el 38% del mercado total para 2028.

Infraestructura (30-35% del mercado): Comprende proyectos carreteros, puentes, aeropuertos, puertos y obras hidráulicas. Este segmento ha sido históricamente el más volátil, altamente dependiente de la inversión pública federal y estatal. Con el Plan Nacional de Infraestructura Carretera y los proyectos asociados al Mundial 2026, estimamos que representará el 32% del mercado en 2028.

Industrial y Comercial (20-25% del mercado): Incluye la construcción de naves industriales, parques logísticos, centros comerciales y desarrollos de oficinas. El nearshoring ha reactivado significativamente este segmento, particularmente en la región Norte. Proyectamos que alcance el 22% del mercado para 2028.

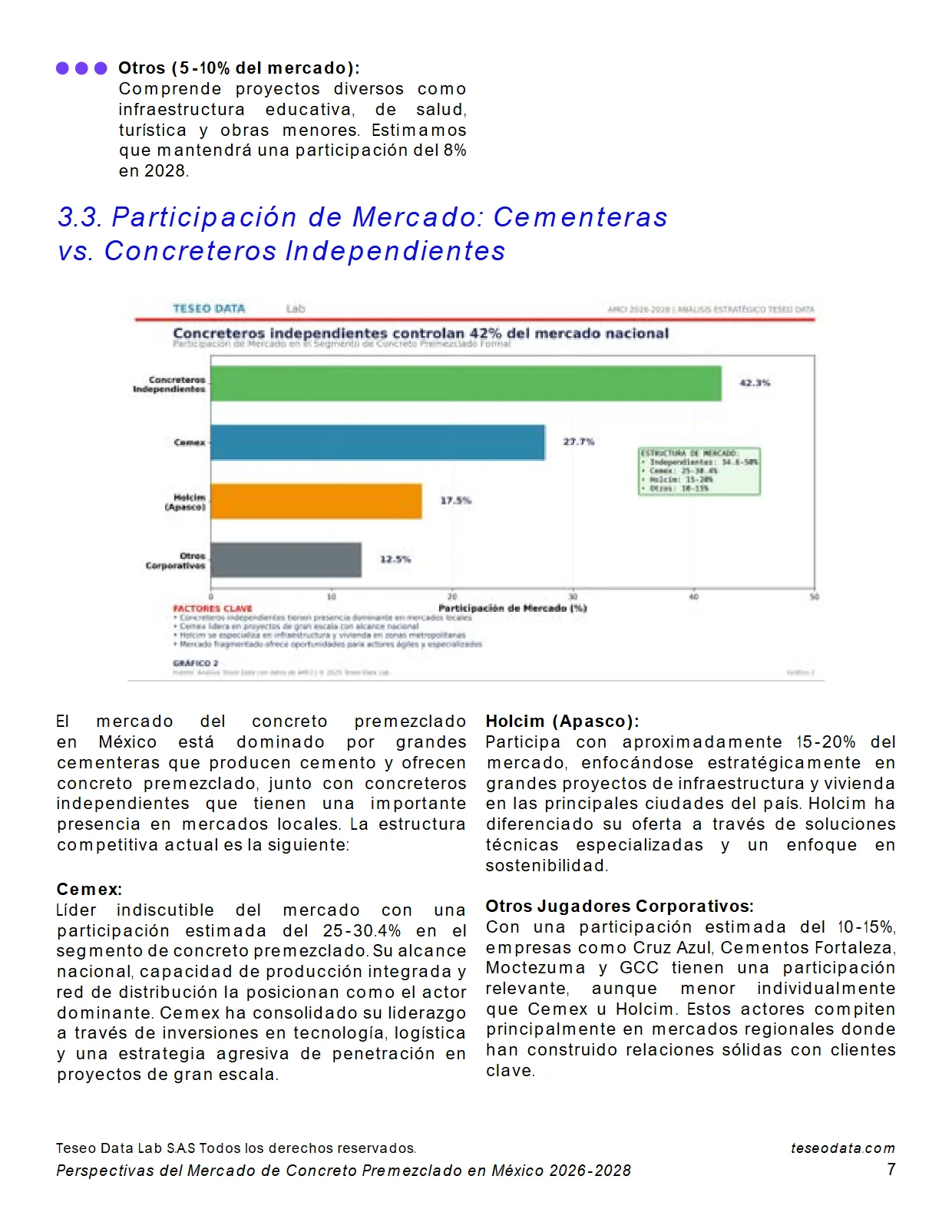

S Todos los derechos reservados. com Otros (5-10% del mercado): Comprende proyectos diversos como infraestructura educativa, de salud, turística y obras menores. Estimamos que mantendrá una participación del 8% en 2028. 3. Participación de Mercado: Cementeras vs.

Concreteros Independientes El mercado del concreto premezclado en México está dominado por grandes cementeras que producen cemento y ofrecen concreto premezclado, junto con concreteros independientes que tienen una importante presencia en mercados locales. 4% en el segmento de concreto premezclado.

Su alcance nacional, capacidad de producción integrada y red de distribución la posicionan como el actor dominante. Cemex ha consolidado su liderazgo a través de inversiones en tecnología, logística y una estrategia agresiva de penetración en proyectos de gran escala.

Holcim (Apasco): Participa con aproximadamente 15-20% del mercado, enfocándose estratégicamente en grandes proyectos de infraestructura y vivienda en las principales ciudades del país. Holcim ha diferenciado su oferta a través de soluciones técnicas especializadas y un enfoque en sostenibilidad.

Otros Jugadores Corporativos: Con una participación estimada del 10-15%, empresas como Cruz Azul, Cementos Fortaleza, Moctezuma y GCC tienen una participación relevante, aunque menor individualmente que Cemex u Holcim. Estos actores compiten principalmente en mercados regionales donde han construido relaciones sólidas con clientes clave.

S Todos los derechos reservados. 6-50% en el mercado de concreto premezclado en México. Aunque enfrentan barreras de entrada significativas (acceso a financiamiento, costos de materias primas, logística), destacan por su capacidad de atender proyectos pequeños y medianos en mercados locales con flexibilidad operativa, tiempos de respuesta rápidos y relaciones personalizadas con clientes.

Esta estructura de mercado es particularmente favorable para los concreteros independientes, quienes controlan casi la mitad del mercado y tienen la oportunidad de incrementar su participación en el nuevo ciclo de crecimiento, especialmente en nichos donde la agilidad y el servicio personalizado son valorados por encima del tamaño y la escala.

4. Factores Económicos que Impactan el Mercado El desempeño del mercado de concreto premezclado está intrínsecamente ligado a la dinámica macroeconómica del país. Los principales factores que han influido en el período 2024-2025 y que continuarán siendo relevantes en 2026-2028 son: 1.

Inflación y Costos de Insumos: La inflación en México se ha mantenido por encima del objetivo del Banco de México (3% +/- 1%), con un promedio del 4-5% anual en 2024-2025. El precio del cemento gris, principal insumo del concreto, ha experimentado incrementos del 8% en julio de 2025 y acumula un alza del 18% desde 2022.

Estos incrementos presionan los márgenes de los concreteros y se trasladan parcialmente a los precios finales. 2. Tasas de Interés: Las tasas de interés de referencia se han mantenido elevadas (10-11%) para controlar la inflación, lo que encarece el financiamiento para proyectos de construcción y afecta la demanda de vivienda residencial de nivel medio y alto.

Sin embargo, los programas gubernamentales de vivienda social ofrecen financiamiento subsidiado que mitiga este impacto. 3. Inversión Pública y Privada: La inversión pública en construcción ha mostrado una tendencia a la baja tras la finalización de megaproyectos, pero se proyecta una recuperación moderada con el Plan Nacional de Infraestructura.

Por otro lado, la inversión privada, impulsada por el nearshoring, ha mostrado un dinamismo sin precedentes, con más de $5,000 millones de dólares proyectados en nuevos parques industriales para 2024-2025. 4. Tipo de Cambio: La volatilidad del tipo de cambio peso-dólar afecta el costo de equipos importados y algunos insumos, aunque el impacto es limitado dado que la mayoría de los insumos del concreto (cemento, agregados, agua) son de producción nacional.

S Todos los derechos reservados. com 4. 1. Barreras de Entrada para Concreteros Independientes El mercado de concreto premezclado en México presenta un conjunto de barreras estructurales que condicionan la capacidad de los concreteros independientes para competir eficazmente con las grandes cementeras integradas.

Sin embargo, estas barreras no son insalvables, y entenderlas a profundidad permite identificar estrategias para mitigarlas y convertirlas en ventajas competitivas. Acceso a Financiamiento: La adquisición de equipos especializados (camiones revolvedores, plantas dosificadoras, bombas) requiere inversiones significativas que oscilan entre $5 millones y $15 millones de pesos para una operación de escala media.

Los concreteros independientes enfrentan tasas de interés más altas que las grandes corporaciones (12-15% vs 8-10%) y menores plazos de financiamiento, lo que presiona su flujo de caja y limita su capacidad de expansión. Las instituciones financieras perciben mayor riesgo en operadores independientes debido a la volatilidad del sector construcción y la falta de garantías corporativas.

Costos de Materias Primas: El cemento representa entre el 40-45% del costo total del concreto premezclado. Las grandes cementeras, al estar integradas verticalmente, producen su propio cemento a costos marginales significativamente menores que el precio de mercado.

Los concreteros independientes deben adquirir cemento a precios de mayoreo que, aunque competitivos, no igualan la ventaja de costo de los productores integrados. Esta diferencia estructural de $150- $250 pesos por tonelada de cemento se traduce en una desventaja de margen del 5-8% en el precio final del concreto.

Logística y Cobertura Geográfica: La naturaleza perecedera del concreto premezclado (tiempo de fraguado de 90-120 minutos) limita el radio de operación efectivo a 30-40 kilómetros desde la planta. Los concreteros independientes, con menor número de plantas, enfrentan restricciones geográficas que limitan su capacidad de atender proyectos en zonas alejadas.

Las grandes cementeras, con redes de plantas distribuidas nacionalmente, pueden ofrecer cobertura integral y capturar proyectos de gran escala con múltiples frentes de trabajo. Economías de Escala: Las grandes cementeras operan con economías de escala en compras (agregados, aditivos, combustibles), logística (flotas propias de mayor tamaño) y administración (sistemas ERP, laboratorios centralizados).

Estas economías les permiten reducir costos unitarios en un 10-15% comparado con operadores independientes de menor escala.

S Todos los derechos reservados. com Relaciones con Clientes Corporativos: Los proyectos de infraestructura de gran escala y los desarrollos inmobiliarios corporativos suelen requerir proveedores con capacidad financiera para otorgar crédito (30-90 días), certificaciones de calidad (ISO 9001, NMX) y capacidad de suministro garantizada.

Los concreteros independientes, con menor músculo financiero, enfrentan dificultades para acceder a estos contratos de alto volumen. Sin embargo, los concreteros independientes cuentan con ventajas competitivas diferenciadas: flexibilidad operativa para atender pedidos urgentes o de volúmenes pequeños, relaciones personalizadas con clientes locales, capacidad de negociación directa sin capas burocráticas, y especialización en nichos de mercado (concretos especiales, proyectos de difícil acceso).

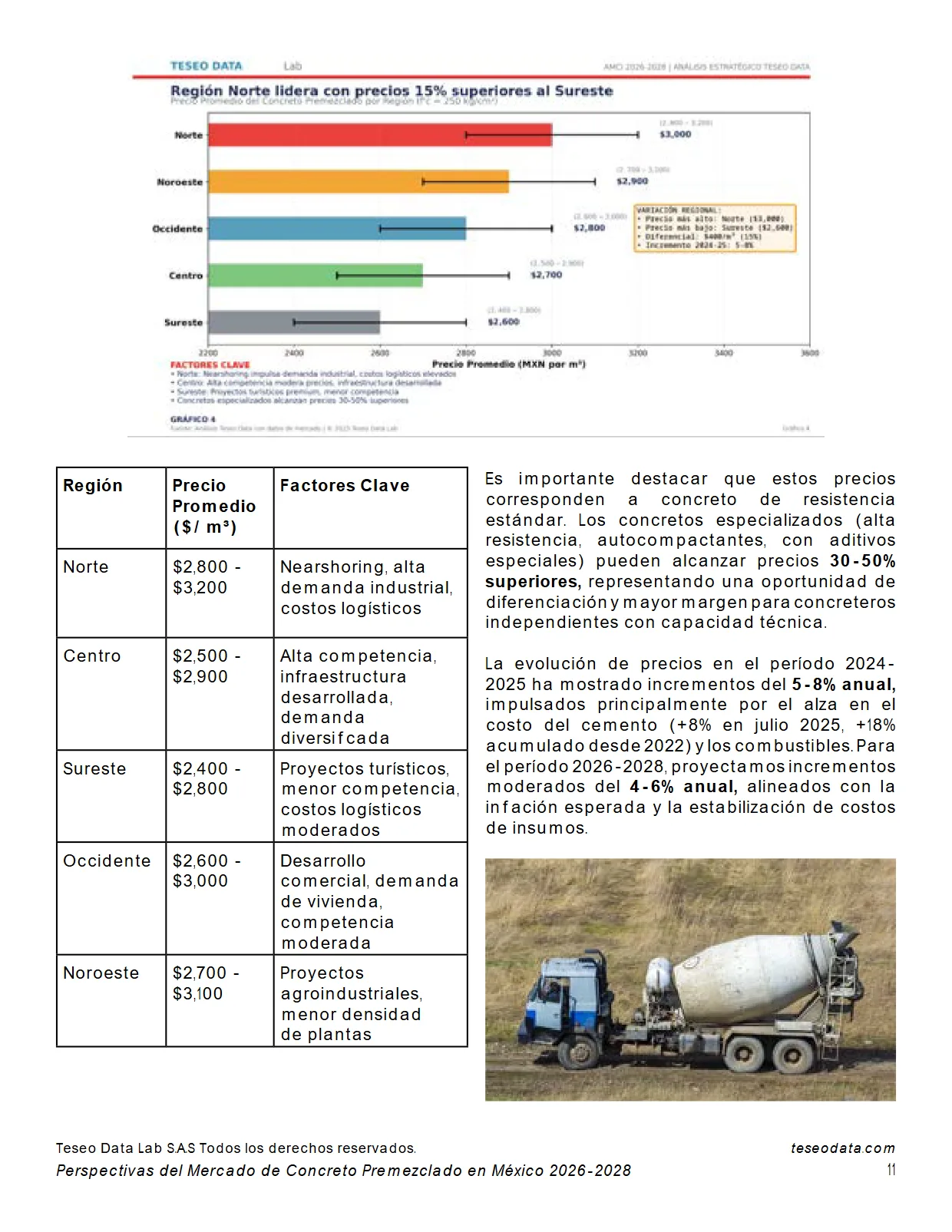

Estas ventajas, bien explotadas, permiten capturar segmentos de mercado donde las grandes cementeras no compiten eficazmente. 2. Análisis de Precios del Concreto por Región El precio del concreto premezclado en México presenta variaciones regionales significativas, determinadas por factores estructurales como los costos de materias primas, la intensidad competitiva, los costos logísticos y la dinámica de la demanda local.

Nuestro análisis identifica tres zonas de precios diferenciadas: Región Norte (Nuevo León, Coahuila, Chihuahua, Sonora): El precio promedio del concreto premezclado de resistencia estándar (f’c = 250 kg/cm²) se ubica en el rango de $2,800 - $3,200 pesos por metro cúbico.

Esta región presenta los precios más altos del país, impulsados por la fuerte demanda derivada del nearshoring, la construcción de parques industriales y la menor densidad de plantas de concreto en zonas alejadas de los centros urbanos. Los costos de transporte de agregados desde bancos de materiales distantes y los mayores costos de combustibles también presionan los precios al alza.

Región Centro (Ciudad de México, Estado de México, Querétaro, Guanajuato, Jalisco): El precio promedio se sitúa en el rango de $2,500 - $2,900 pesos por metro cúbico. Esta región, con la mayor concentración de plantas de concreto del país, presenta una competencia más intensa que modera los precios.

La proximidad a bancos de materiales, la infraestructura logística desarrollada y la mayor eficiencia operativa permiten costos más competitivos. Sin embargo, la demanda sostenida de proyectos de vivienda y comerciales mantiene los precios en niveles rentables.

Región Sureste (Quintana Roo, Yucatán, Campeche, Tabasco, Chiapas): El precio promedio oscila entre $2,400 - $2,800 pesos por metro cúbico. A pesar de los mayores costos logísticos derivados de la distancia a los centros de producción de cemento, la menor intensidad competitiva y la demanda concentrada en proyectos turísticos permiten márgenes atractivos.

Los desarrollos hoteleros en la Riviera Maya y Tulum han generado una demanda premium que sostiene precios competitivos.

S Todos los derechos reservados. com Región Precio Promedio ($/ m³) Factores Clave Norte $2,800 - $3,200 Nearshoring, alta demanda industrial, costos logísticos Centro $2,500 - $2,900 Alta competencia, infraestructura desarrollada, demanda diversificada Sureste $2,400 - $2,800 Proyectos turísticos, menor competencia, costos logísticos moderados Occidente $2,600 - $3,000 Desarrollo comercial, demanda de vivienda, competencia moderada Noroeste $2,700 - $3,100 Proyectos agroindustriales, menor densidad de plantas Es importante destacar que estos precios corresponden a concreto de resistencia estándar.

Los concretos especializados (alta resistencia, autocompactantes, con aditivos especiales) pueden alcanzar precios 30-50% superiores, representando una oportunidad de diferenciación y mayor margen para concreteros independientes con capacidad técnica. La evolución de precios en el período 2024-2025 ha mostrado incrementos del 5-8% anual, impulsados principalmente por el alza en el costo del cemento (+8% en julio 2025, +18% acumulado desde 2022) y los combustibles.

Para el período 2026-2028, proyectamos incrementos moderados del 4-6% anual, alineados con la inflación esperada y la estabilización de costos de insumos.

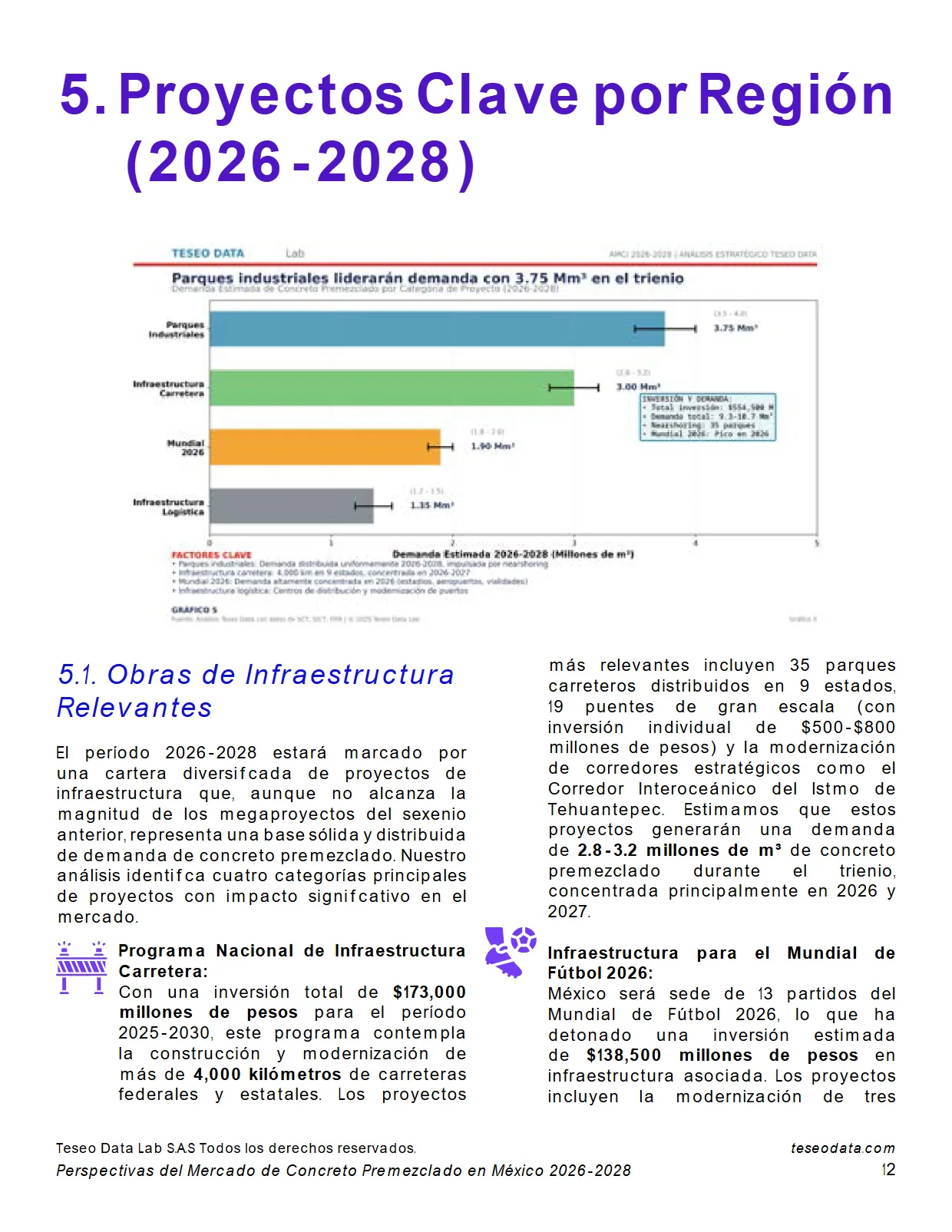

S Todos los derechos reservados. com 5. 1. Obras de Infraestructura Relevantes El período 2026-2028 estará marcado por una cartera diversificada de proyectos de infraestructura que, aunque no alcanza la magnitud de los megaproyectos del sexenio anterior, representa una base sólida y distribuida de demanda de concreto premezclado.

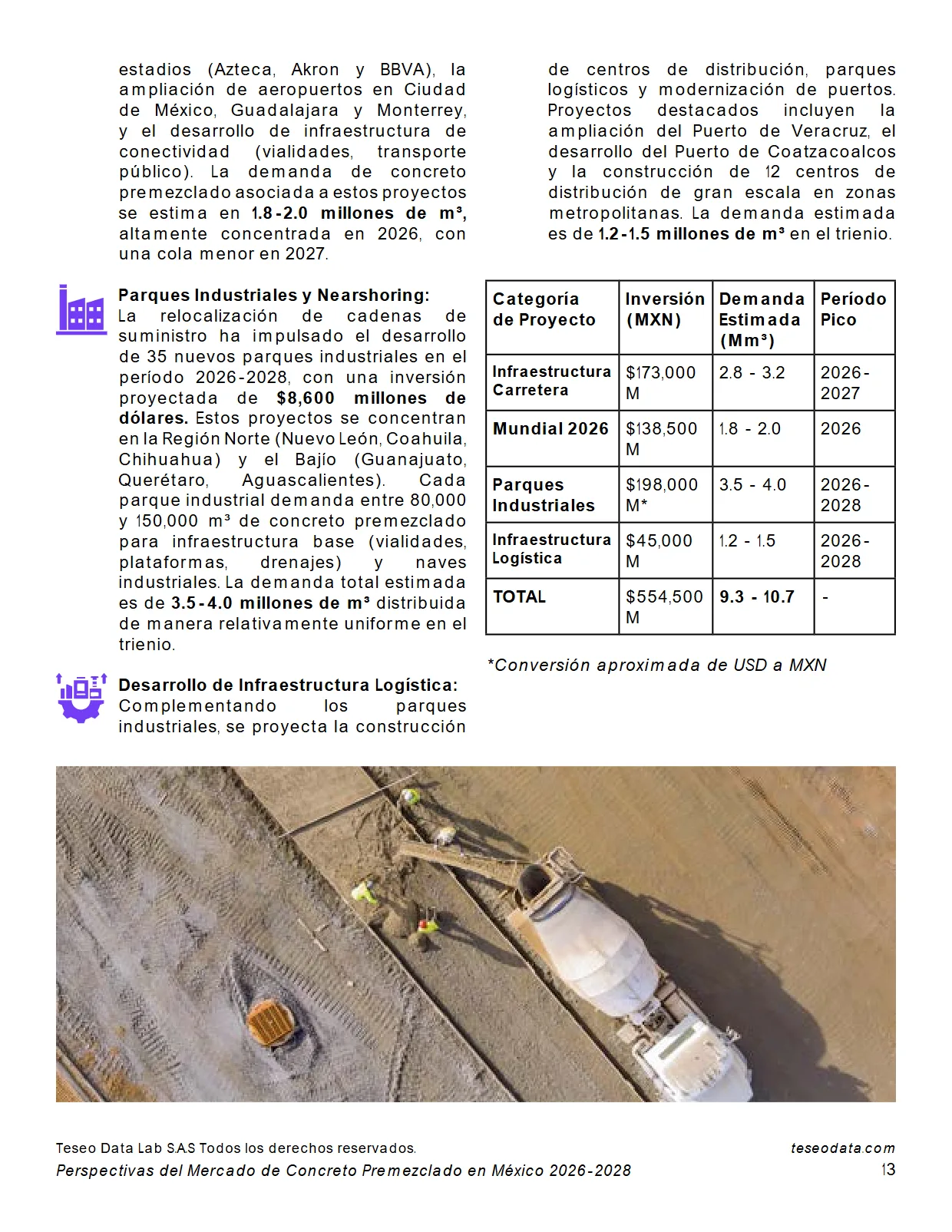

Nuestro análisis identifica cuatro categorías principales de proyectos con impacto significativo en el mercado. Programa Nacional de Infraestructura Carretera: Con una inversión total de $173,000 millones de pesos para el período 2025-2030, este programa contempla la construcción y modernización de más de 4,000 kilómetros de carreteras federales y estatales.

Los proyectos más relevantes incluyen 35 parques carreteros distribuidos en 9 estados, 19 puentes de gran escala (con inversión individual de $500-$800 millones de pesos) y la modernización de corredores estratégicos como el Corredor Interoceánico del Istmo de Tehuantepec.

2 millones de m³ de concreto premezclado durante el trienio, concentrada principalmente en 2026 y 2027. Infraestructura para el Mundial de Fútbol 2026: México será sede de 13 partidos del Mundial de Fútbol 2026, lo que ha detonado una inversión estimada de $138,500 millones de pesos en infraestructura asociada.

S Todos los derechos reservados. com estadios (Azteca, Akron y BBVA), la ampliación de aeropuertos en Ciudad de México, Guadalajara y Monterrey, y el desarrollo de infraestructura de conectividad (vialidades, transporte público). 0 millones de m³, altamente concentrada en 2026, con una cola menor en 2027.

Parques Industriales y Nearshoring: La relocalización de cadenas de suministro ha impulsado el desarrollo de 35 nuevos parques industriales en el período 2026-2028, con una inversión proyectada de $8,600 millones de dólares. Estos proyectos se concentran en la Región Norte (Nuevo León, Coahuila, Chihuahua) y el Bajío (Guanajuato, Querétaro, Aguascalientes).

Cada parque industrial demanda entre 80,000 y 150,000 m³ de concreto premezclado para infraestructura base (vialidades, plataformas, drenajes) y naves industriales. 0 millones de m³ distribuida de manera relativamente uniforme en el trienio. 7 - *Conversión aproximada de USD a MXN de centros de distribución, parques logísticos y modernización de puertos.

Proyectos destacados incluyen la ampliación del Puerto de Veracruz, el desarrollo del Puerto de Coatzacoalcos y la construcción de 12 centros de distribución de gran escala en zonas metropolitanas. 5 millones de m³ en el trienio.

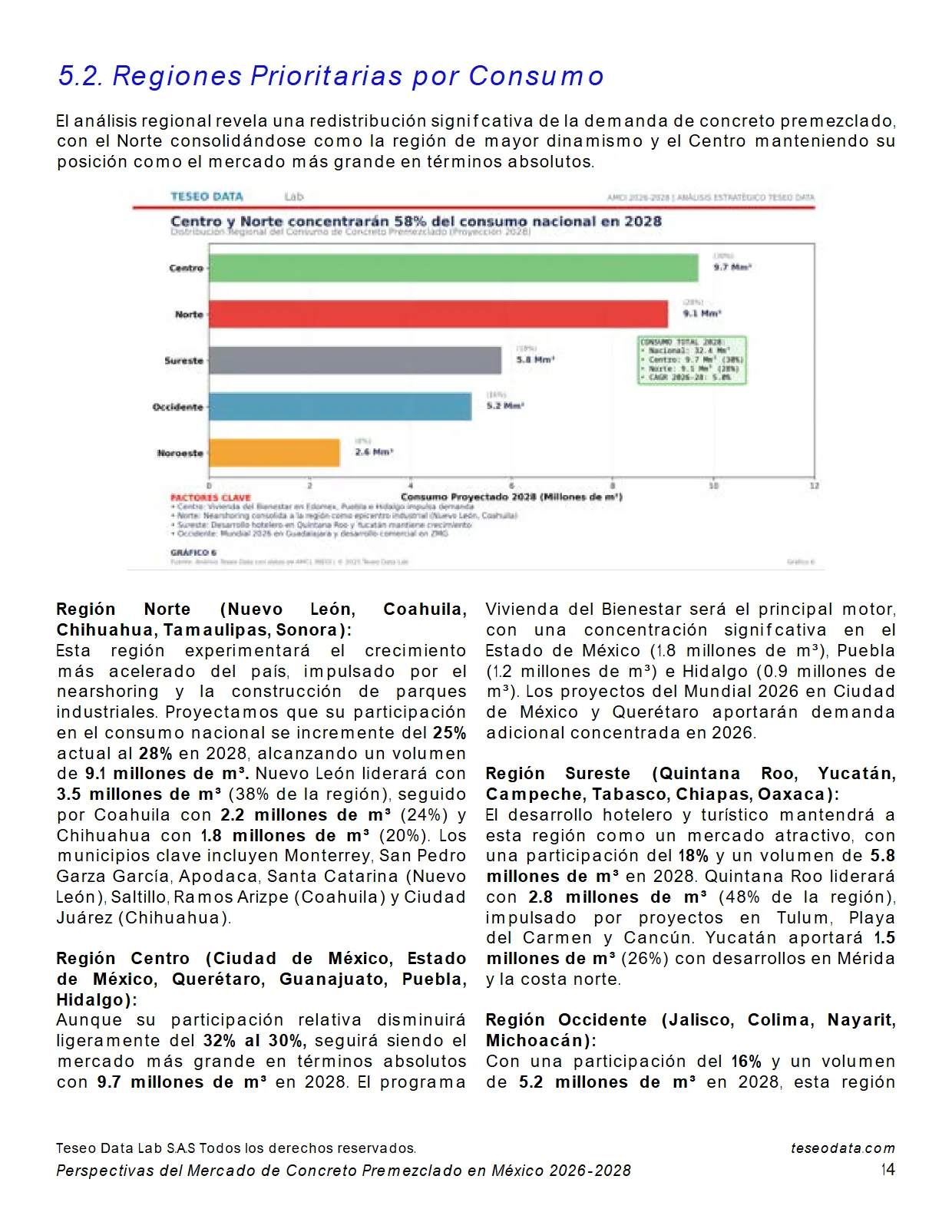

S Todos los derechos reservados. 2. Regiones Prioritarias por Consumo El análisis regional revela una redistribución significativa de la demanda de concreto premezclado, con el Norte consolidándose como la región de mayor dinamismo y el Centro manteniendo su posición como el mercado más grande en términos absolutos.

Región Norte (Nuevo León, Coahuila, Chihuahua, Tamaulipas, Sonora): Esta región experimentará el crecimiento más acelerado del país, impulsado por el nearshoring y la construcción de parques industriales. 1 millones de m³. 8 millones de m³ (20%). Los municipios clave incluyen Monterrey, San Pedro Garza García, Apodaca, Santa Catarina (Nuevo León), Saltillo, Ramos Arizpe (Coahuila) y Ciudad Juárez (Chihuahua).

7 millones de m³ en 2028. 9 millones de m³). Los proyectos del Mundial 2026 en Ciudad de México y Querétaro aportarán demanda adicional concentrada en 2026. 8 millones de m³ en 2028. 8 millones de m³ (48% de la región), impulsado por proyectos en Tulum, Playa del Carmen y Cancún.

5 millones de m³ (26%) con desarrollos en Mérida y la costa norte.

S Todos los derechos reservados. com se beneficiará del desarrollo comercial en Guadalajara, proyectos del Mundial 2026 y la expansión de infraestructura turística en la costa de Nayarit. Jalisco concentrará el 65% de la demanda regional. 6 millones de m³, impulsada por proyectos agroindustriales, desarrollo turístico en Los Cabos y La Paz, y expansión urbana en Tijuana y Mexicali.

3. Oportunidades para Concreteros Independientes La nueva configuración del mercado, con una base más diversificada de proyectos y una mayor dispersión geográfica, crea oportunidades significativas para los concreteros independientes que sepan identificar y capitalizar nichos específicos.

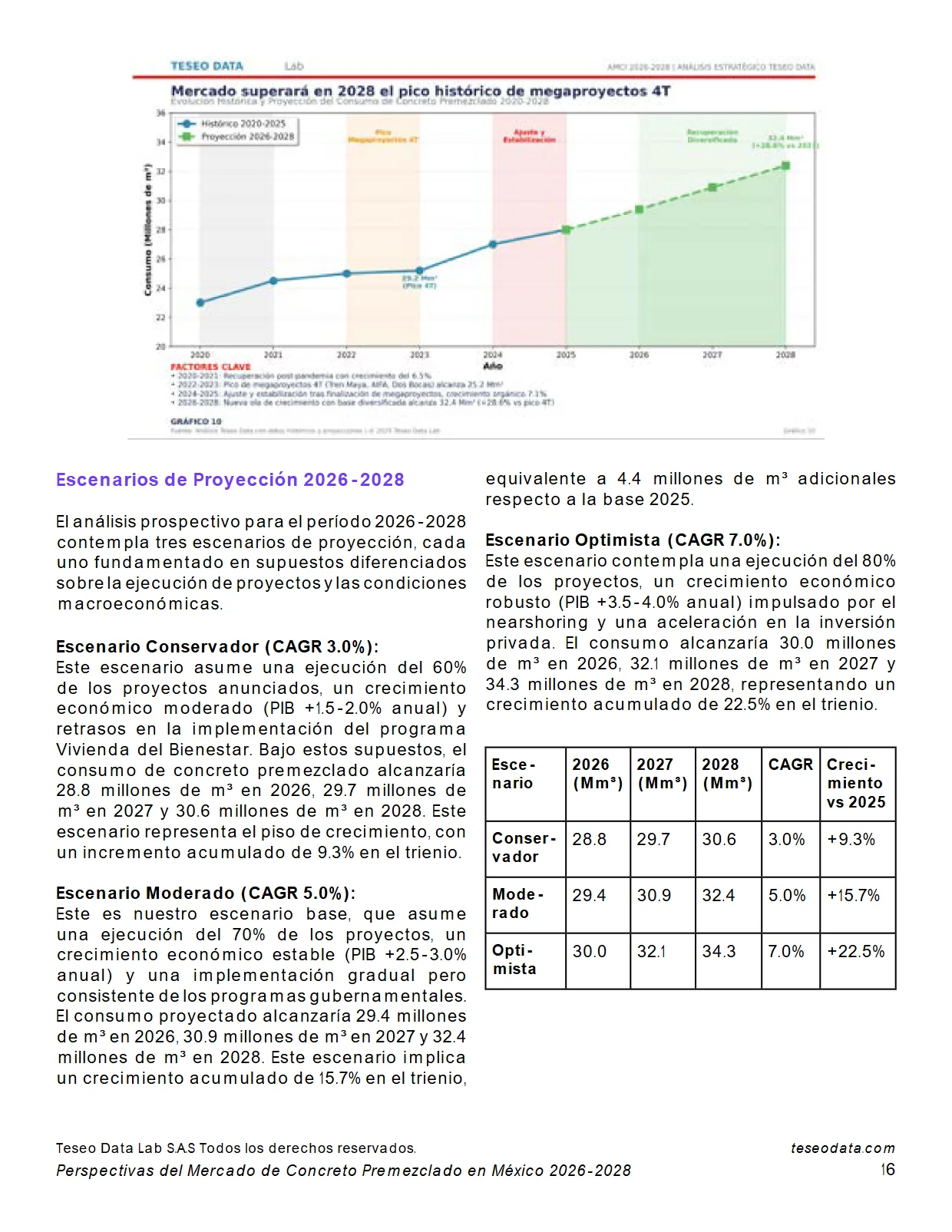

6. 1. Proyecciones de Consumo y Valor de Mercado Contexto Histórico y Transición de Ciclos El mercado de concreto premezclado formal en México ha transitado por cuatro ciclos claramente diferenciados en la última década, cada uno con características y motores de crecimiento propios.

5 millones de m³. Esta recuperación, aunque moderada, sentó las bases para el siguiente ciclo. El bienio 2022-2023 representó el pico de los megaproyectos de la 4T, con obras emblemáticas como el Tren Maya, el Aeropuerto (AIFA) y la Refinería Dos Bocas generando una demanda sin precedentes.

2 millones de m³ en 2023, impulsado por la concentración de inversión pública en infraestructura estratégica. Sin embargo, este modelo de crecimiento, altamente dependiente de proyectos individuales de gran escala, mostró su vulnerabilidad cuando estos proyectos comenzaron a finalizar.

El período 2024-2025 se caracterizó por un ajuste y estabilización del mercado. 0 millones de m³. El trienio 2026-2028 marca el inicio de una nueva ola de crecimiento con base diversificada. A diferencia del ciclo anterior, donde 2-3 megaproyectos concentraban más del 40% de la demanda, el nuevo ciclo se sustenta en múltiples motores distribuidos geográfica y sectorialmente.

Esta diversificación reduce el riesgo de volatilidad y genera oportunidades más accesibles para concreteros independientes. 6% respecto al pico de 2023, consolidando al mercado en un nuevo nivel de madurez.

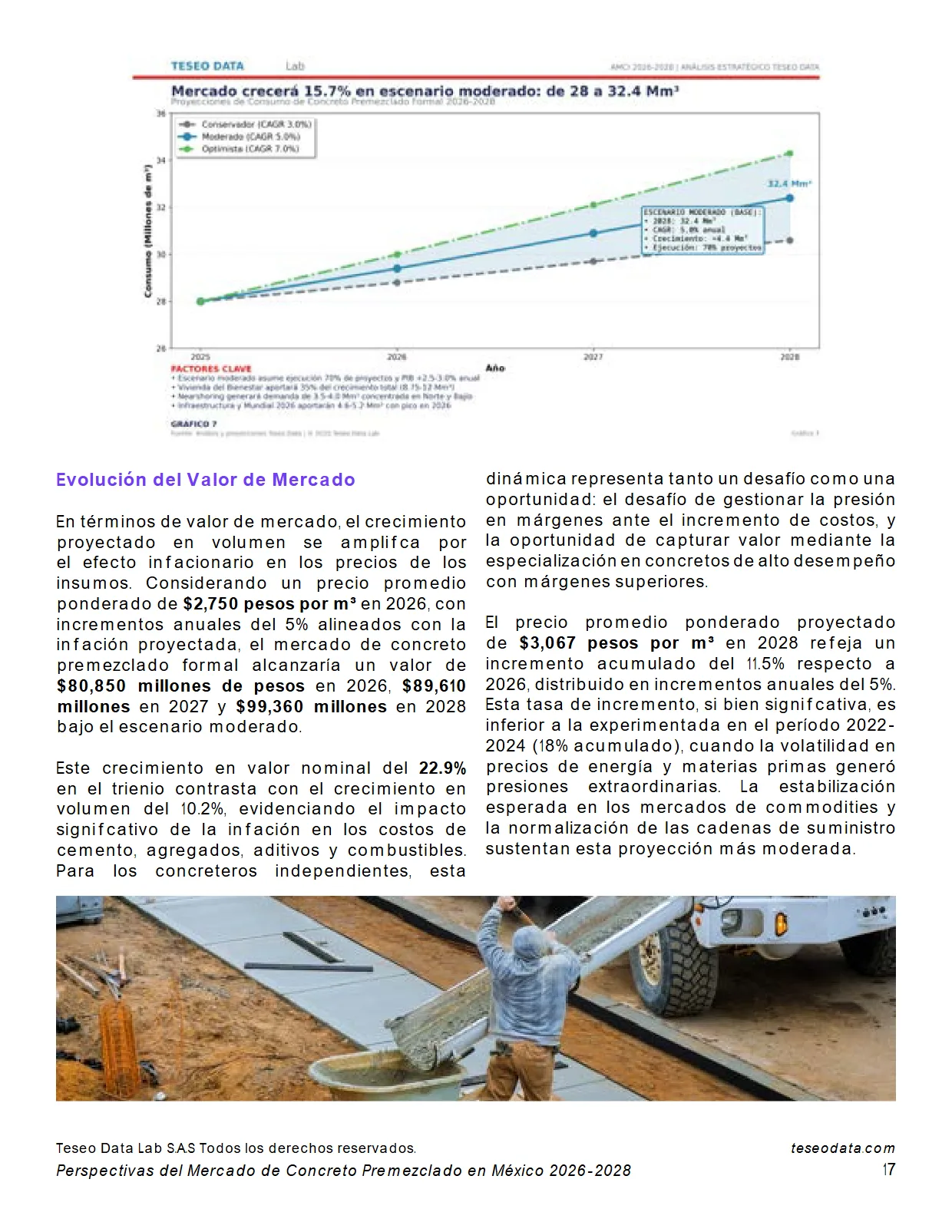

S Todos los derechos reservados. com Escenarios de Proyección 2026-2028 El análisis prospectivo para el período 2026-2028 contempla tres escenarios de proyección, cada uno fundamentado en supuestos diferenciados sobre la ejecución de proyectos y las condiciones macroeconómicas.

0% anual) y retrasos en la implementación del programa Vivienda del Bienestar. 6 millones de m³ en 2028. 3% en el trienio. 0% anual) y una implementación gradual pero consistente de los programas gubernamentales. 4 millones de m³ en 2028. 4 millones de m³ adicionales respecto a la base 2025.

0% anual) impulsado por el nearshoring y una aceleración en la inversión privada. 5% en el trienio.

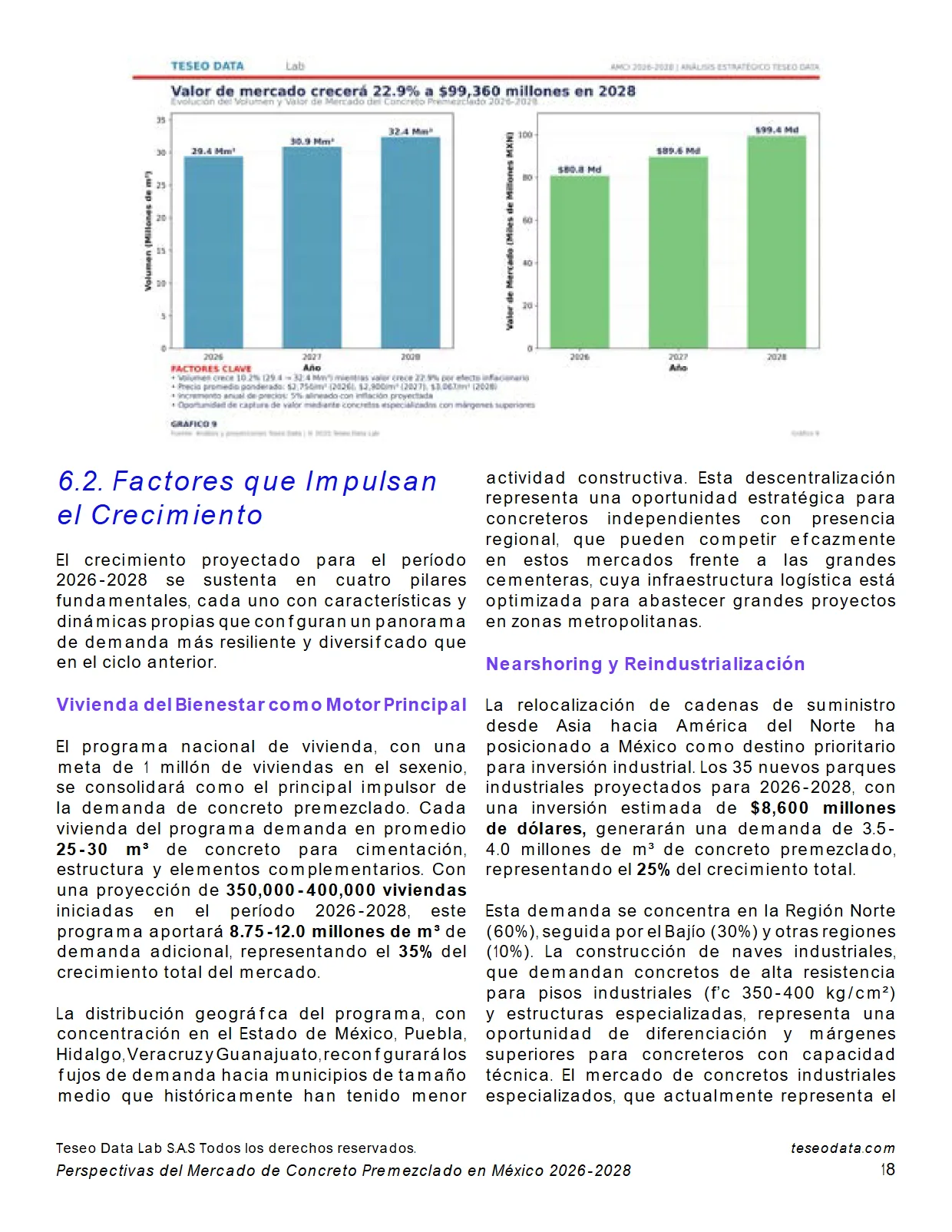

S Todos los derechos reservados. com Evolución del Valor de Mercado En términos de valor de mercado, el crecimiento proyectado en volumen se amplifica por el efecto inflacionario en los precios de los insumos. Considerando un precio promedio ponderado de $2,750 pesos por m³ en 2026, con incrementos anuales del 5% alineados con la inflación proyectada, el mercado de concreto premezclado formal alcanzaría un valor de $80,850 millones de pesos en 2026, $89,610 millones en 2027 y $99,360 millones en 2028 bajo el escenario moderado.

2%, evidenciando el impacto significativo de la inflación en los costos de cemento, agregados, aditivos y combustibles. Para los concreteros independientes, esta dinámica representa tanto un desafío como una oportunidad: el desafío de gestionar la presión en márgenes ante el incremento de costos, y la oportunidad de capturar valor mediante la especialización en concretos de alto desempeño con márgenes superiores.

5% respecto a 2026, distribuido en incrementos anuales del 5%. Esta tasa de incremento, si bien significativa, es inferior a la experimentada en el período 2022-2024 (18% acumulado), cuando la volatilidad en precios de energía y materias primas generó presiones extraordinarias.

La estabilización esperada en los mercados de commodities y la normalización de las cadenas de suministro sustentan esta proyección más moderada.

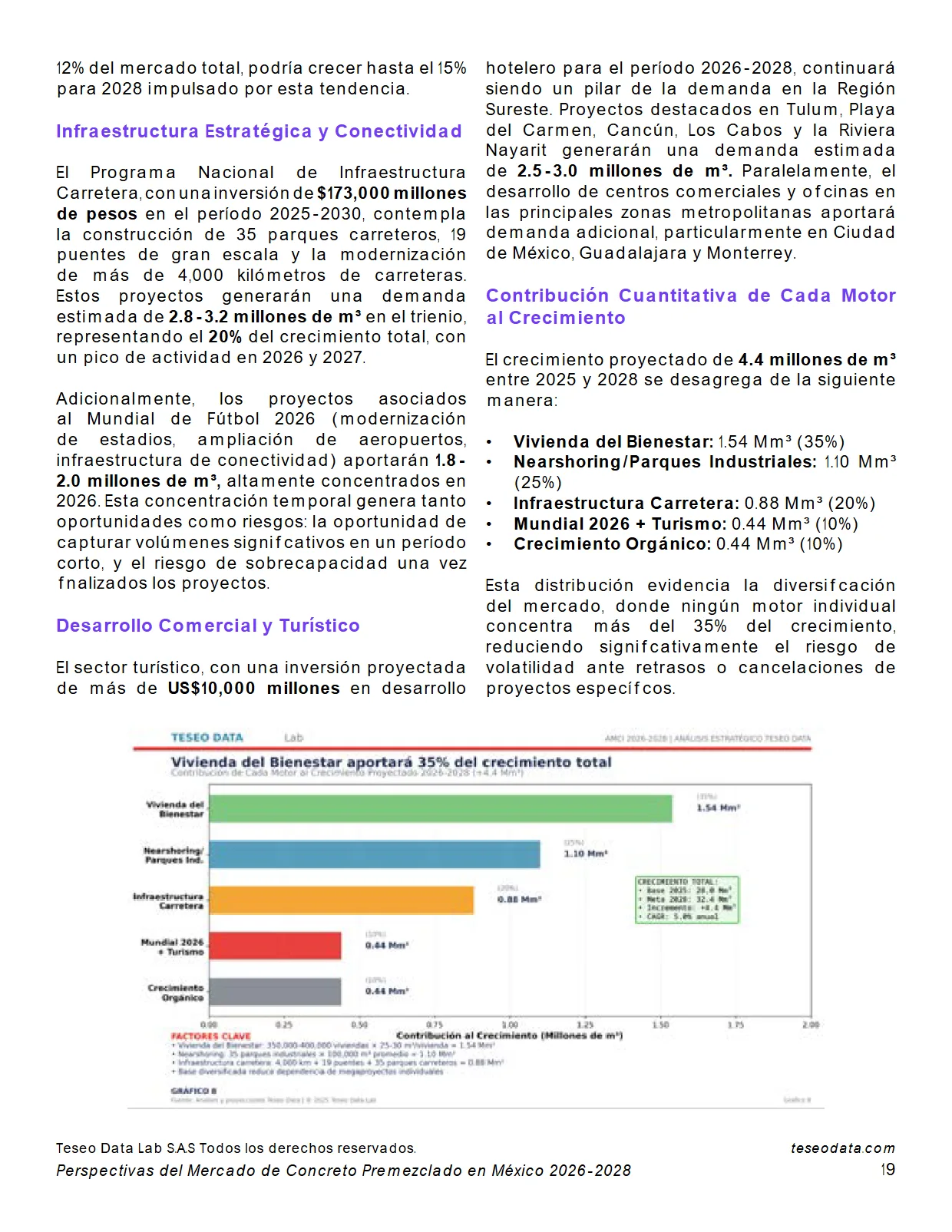

S Todos los derechos reservados. 2. Factores que Impulsan el Crecimiento El crecimiento proyectado para el período 2026-2028 se sustenta en cuatro pilares fundamentales, cada uno con características y dinámicas propias que configuran un panorama de demanda más resiliente y diversificado que en el ciclo anterior.

Vivienda del Bienestar como Motor Principal El programa nacional de vivienda, con una meta de 1 millón de viviendas en el sexenio, se consolidará como el principal impulsor de la demanda de concreto premezclado. Cada vivienda del programa demanda en promedio 25-30 m³ de concreto para cimentación, estructura y elementos complementarios.

0 millones de m³ de demanda adicional, representando el 35% del crecimiento total del mercado. La distribución geográfica del programa, con concentración en el Estado de México, Puebla, Hidalgo, Veracruz y Guanajuato, reconfigurará los flujos de demanda hacia municipios de tamaño medio que históricamente han tenido menor actividad constructiva.

Esta descentralización representa una oportunidad estratégica para concreteros independientes con presencia regional, que pueden competir eficazmente en estos mercados frente a las grandes cementeras, cuya infraestructura logística está optimizada para abastecer grandes proyectos en zonas metropolitanas.

Nearshoring y Reindustrialización La relocalización de cadenas de suministro desde Asia hacia América del Norte ha posicionado a México como destino prioritario para inversión industrial. 0 millones de m³ de concreto premezclado, representando el 25% del crecimiento total.

Esta demanda se concentra en la Región Norte (60%), seguida por el Bajío (30%) y otras regiones (10%). La construcción de naves industriales, que demandan concretos de alta resistencia para pisos industriales (f’c 350-400 kg/cm²) y estructuras especializadas, representa una oportunidad de diferenciación y márgenes superiores para concreteros con capacidad técnica.

S Todos los derechos reservados. com 12% del mercado total, podría crecer hasta el 15% para 2028 impulsado por esta tendencia. Infraestructura Estratégica y Conectividad El Programa Nacional de Infraestructura Carretera, con una inversión de $173,000 millones de pesos en el período 2025-2030, contempla la construcción de 35 parques carreteros, 19 puentes de gran escala y la modernización de más de 4,000 kilómetros de carreteras.

2 millones de m³ en el trienio, representando el 20% del crecimiento total, con un pico de actividad en 2026 y 2027. 0 millones de m³, altamente concentrados en 2026. Esta concentración temporal genera tanto oportunidades como riesgos: la oportunidad de capturar volúmenes significativos en un período corto, y el riesgo de sobrecapacidad una vez finalizados los proyectos.

Desarrollo Comercial y Turístico El sector turístico, con una inversión proyectada de más de US$10,000 millones en desarrollo hotelero para el período 2026-2028, continuará siendo un pilar de la demanda en la Región Sureste. 0 millones de m³. Paralelamente, el desarrollo de centros comerciales y oficinas en las principales zonas metropolitanas aportará demanda adicional, particularmente en Ciudad de México, Guadalajara y Monterrey.

44 Mm³ (10%) Esta distribución evidencia la diversificación del mercado, donde ningún motor individual concentra más del 35% del crecimiento, reduciendo significativamente el riesgo de volatilidad ante retrasos o cancelaciones de proyectos específicos.

S Todos los derechos reservados. 3. Políticas Clave que Impactan el Mercado del Concreto El marco regulatorio y las políticas públicas desempeñan un papel determinante en la configuración del mercado de concreto premezclado. Tres áreas de política pública tendrán impacto significativo en el período 2026-2028.

Política de Vivienda y Desarrollo Urbano El programa Vivienda del Bienestar, coordinado por CONAVI y SEDATU, establece lineamientos técnicos y financieros que favorecen el uso de concreto premezclado formal en lugar de autoconstrucción. Los desarrollos del programa deben cumplir con especificaciones de calidad certificadas (NMX-C-403-ONNCCE), lo que garantiza que la demanda se canalice hacia el mercado formal.

Adicionalmente, el programa de Mejoramiento Urbano, con inversión de $15,000 millones de pesos anuales, contempla obras de infraestructura comunitaria (pavimentación, drenajes, espacios públicos) que generan demanda adicional de concreto. Política Industrial y de Nearshoring El gobierno federal ha establecido incentivos fiscales y facilidades administrativas para la instalación de empresas en parques industriales certificados.

El programa “Plan México” contempla la creación de 10 corredores industriales prioritarios, con inversión en infraestructura de conectividad (carreteras, puertos, ferrocarriles) y servicios (agua, energía, telecomunicaciones). Estos corredores, ubicados estratégicamente en la frontera norte y el Bajío, concentrarán la inversión industrial y, por ende, la demanda de concreto premezclado para naves industriales y logística.

Normatividad Técnica y Ambiental La actualización de las normas mexicanas para concreto premezclado (NMX-C-403- ONNCCE-2025) ha endurecido los requisitos de calidad, trazabilidad y control de procesos. Esta normatividad, que entró en vigor en enero de 2025, establece requisitos más estrictos para la certificación de plantas, laboratorios y personal técnico.

Si bien esto representa una barrera de entrada adicional, también consolida la posición de los concreteros formales frente a la competencia informal. Paralelamente, las regulaciones ambientales sobre emisiones de CO ₂ y uso de materiales reciclados están impulsando la adopción de concretos con menor huella de carbono, abriendo un nicho de mercado para productos especializados.

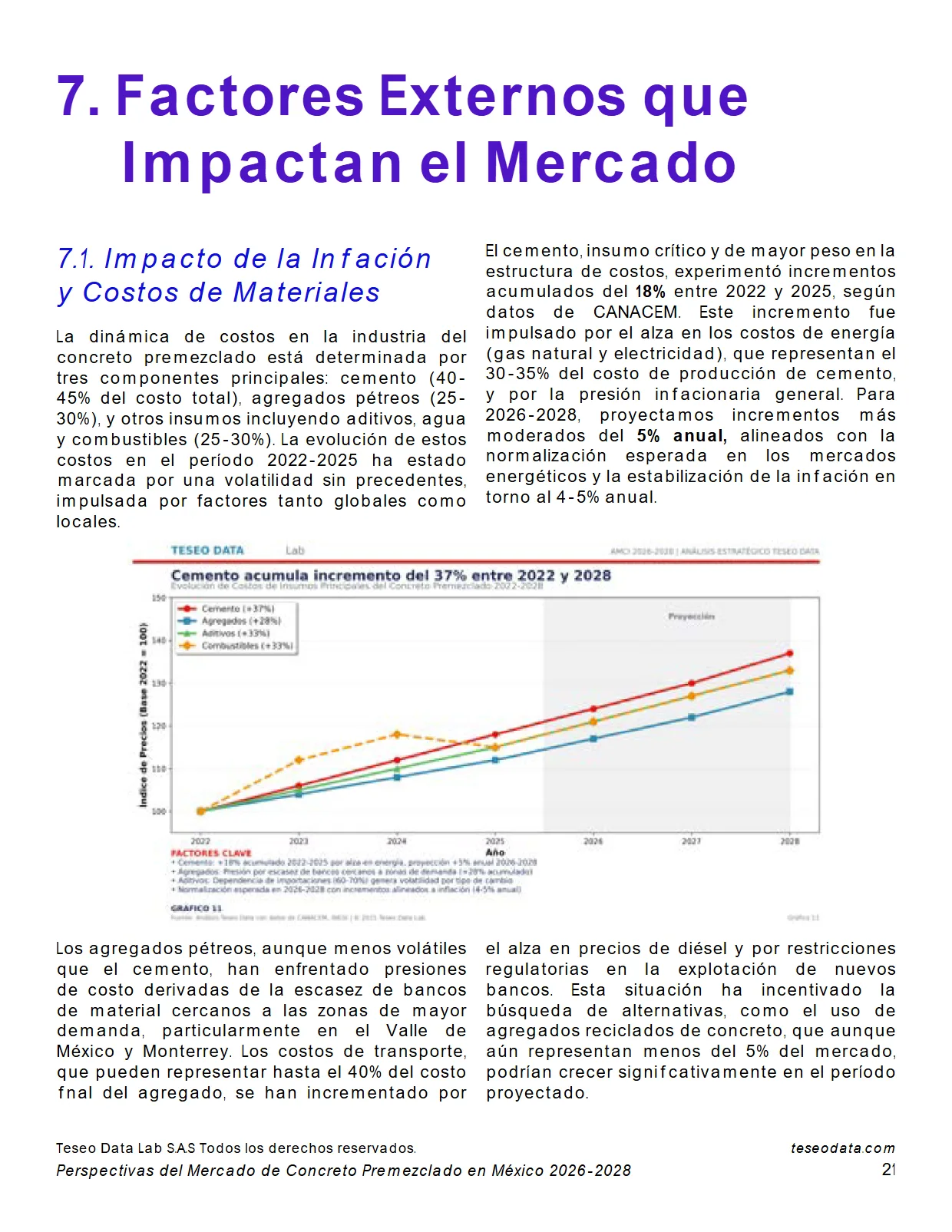

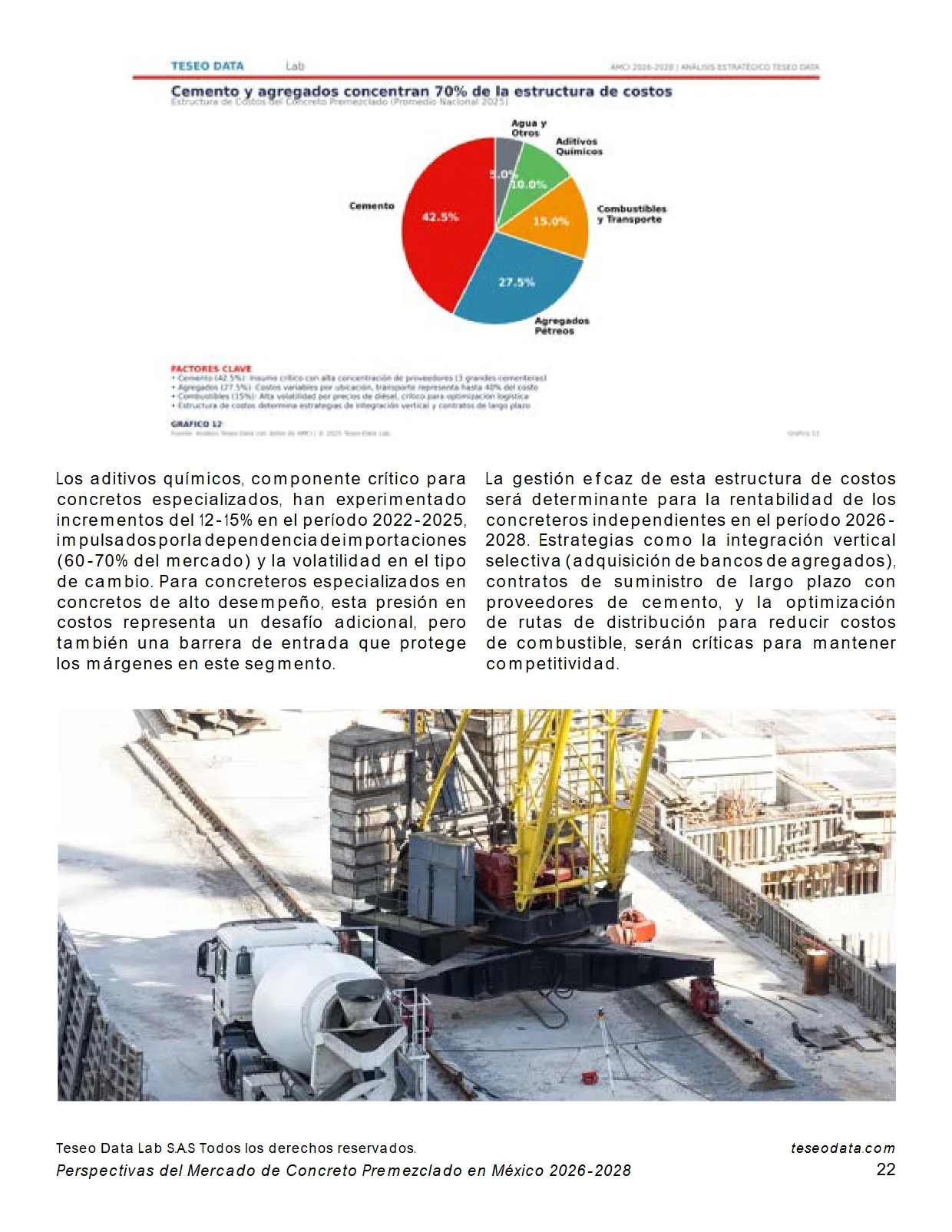

S Todos los derechos reservados. 1. Impacto de la Inflación y Costos de Materiales La dinámica de costos en la industria del concreto premezclado está determinada por tres componentes principales: cemento (40-45% del costo total), agregados pétreos (25-30%), y otros insumos incluyendo aditivos, agua y combustibles (25-30%).

La evolución de estos costos en el período 2022-2025 ha estado marcada por una volatilidad sin precedentes, impulsada por factores tanto globales como locales. 7. Factores Externos que Impactan el Mercado El cemento, insumo crítico y de mayor peso en la estructura de costos, experimentó incrementos acumulados del 18% entre 2022 y 2025, según datos de CANACEM.

Este incremento fue impulsado por el alza en los costos de energía (gas natural y electricidad), que representan el 30-35% del costo de producción de cemento, y por la presión inflacionaria general. Para 2026-2028, proyectamos incrementos más moderados del 5% anual, alineados con la normalización esperada en los mercados energéticos y la estabilización de la inflación en torno al 4-5% anual.

Los agregados pétreos, aunque menos volátiles que el cemento, han enfrentado presiones de costo derivadas de la escasez de bancos de material cercanos a las zonas de mayor demanda, particularmente en el Valle de México y Monterrey. Los costos de transporte, que pueden representar hasta el 40% del costo final del agregado, se han incrementado por el alza en precios de diésel y por restricciones regulatorias en la explotación de nuevos bancos.

Esta situación ha incentivado la búsqueda de alternativas, como el uso de agregados reciclados de concreto, que aunque aún representan menos del 5% del mercado, podrían crecer significativamente en el período proyectado.

S Todos los derechos reservados. com Los aditivos químicos, componente crítico para concretos especializados, han experimentado incrementos del 12-15% en el período 2022-2025, impulsados por la dependencia de importaciones (60-70% del mercado) y la volatilidad en el tipo de cambio.

Para concreteros especializados en concretos de alto desempeño, esta presión en costos representa un desafío adicional, pero también una barrera de entrada que protege los márgenes en este segmento. La gestión eficaz de esta estructura de costos será determinante para la rentabilidad de los concreteros independientes en el período 2026-2028.

Estrategias como la integración vertical selectiva (adquisición de bancos de agregados), contratos de suministro de largo plazo con proveedores de cemento, y la optimización de rutas de distribución para reducir costos de combustible, serán críticas para mantener competitividad.

S Todos los derechos reservados. 2. 2% anual), continúa siendo el mayor mercado de concreto del país por volumen absoluto, concentrando el 22-25% de la demanda nacional. Sin embargo, la saturación del espacio urbano en las delegaciones centrales ha desplazado el crecimiento hacia municipios periféricos del Estado de México, como Tecámac, Zumpango y Huehuetoca, que presentan tasas de crecimiento del 3-4% anual.

El Sureste, particularmente Quintana Roo y Yucatán, presenta un patrón de urbanización único, impulsado por el turismo y la migración interna. Playa del Carmen y Tulum han experimentado crecimientos poblacionales del 4-5% anual , generando demanda tanto de infraestructura turística como de vivienda para la población trabajadora.

Este crecimiento, sin embargo, enfrenta desafíos de sostenibilidad ambiental y presión sobre recursos hídricos que podrían limitar su continuidad en el largo plazo. 0%. Para 2028, se proyecta que el 82% de la población mexicana residirá en zonas urbanas, comparado con el 79% en 2020.

Este proceso de urbanización, sin embargo, presenta dinámicas diferenciadas por región. Las zonas metropolitanas de Monterrey, Guadalajara y Querétaro lideran el crecimiento urbano, impulsadas por la atracción de inversión industrial y el desarrollo de servicios de alto valor agregado.

5% anual en el período 2020-2025, el más alto entre las principales metrópolis del país. Este crecimiento genera demanda no solo de vivienda, sino también de infraestructura urbana (vialidades, drenaje, servicios públicos) que consume volúmenes significativos de concreto.

S Todos los derechos reservados. com 8. 1. Distribución de la Demanda por Tipo de Proyecto El mercado de concreto premezclado formal en México presenta una segmentación sectorial relativamente estable, aunque con ajustes significativos proyectados para el período 2026-2028 derivados de los nuevos motores de crecimiento.

4 Mm³ proyectados para 2028. Esta participación del 40% marca un incremento respecto al 35% histórico, impulsado por el programa Vivienda del Bienestar. La demanda de vivienda se distribuye en tres subsegmentos: Vivienda de interés social (50% del sector): Incluye el programa Vivienda del Bienestar y desarrollos privados de vivienda económica.

Consumo promedio de 25-30 m³ por vivienda, con especificaciones técnicas estandarizadas (f’c 200-250 kg/cm²). Vivienda media y residencial (35% del sector): Desarrollos privados en zonas metropolitanas, con consumo promedio de 40-50 m³ por vivienda y especificaciones más exigentes (f’c 250-300 kg/cm²).

Vivienda vertical (15% del sector): Torres de departamentos en zonas metropolitanas, con consumo promedio de 150-200 m³ por unidad habitacional y especificaciones de alta resistencia (f’c 300-350 kg/cm²).

S Todos los derechos reservados. 72 millones de m³ en 2028. Esta participación del 30% se mantiene relativamente estable respecto al histórico, aunque con una composición interna diferente. Los proyectos carreteros y de puentes concentrarán el 60% de la demanda del sector, mientras que la infraestructura aeroportuaria y ferroviaria (impulsada por el Mundial 2026) aportará el 25%, y las obras hidráulicas el 15% restante.

10 millones de m³ en 2028, marcando un crecimiento significativo desde el 20% histórico. El nearshoring es el principal impulsor de este crecimiento, con las naves industriales concentrando el 55% de la demanda del sector. Los centros comerciales y oficinas aportarán el 30%, mientras que las bodegas logísticas el 15% restante.

62 millones de m³ de demanda altamente concentrada geográficamente en el Sureste y el Noroeste. Los proyectos hoteleros, con consumos promedio de 5,000-10,000 m³ por desarrollo, representan oportunidades significativas para concreteros regionales con capacidad de servicio especializado.

2. Variaciones Regionales de la Demanda La distribución regional de la demanda de concreto premezclado refleja tanto la concentración poblacional como la dinámica de inversión en cada región.

S Todos los derechos reservados. 72 Mm³) La Región Centro, que incluye Ciudad de México, Estado de México, Hidalgo, Puebla, Tlaxcala y Morelos, continuará siendo el mayor mercado por volumen absoluto. El programa Vivienda del Bienestar concentrará el 40% de su demanda, con desarrollos significativos en Ecatepec, Tecámac, Zumpango (Estado de México), Pachuca (Hidalgo) y Puebla capital.

La infraestructura urbana (ampliación del Metro, vialidades, drenaje) aportará el 35% de la demanda, mientras que el desarrollo comercial y de oficinas el 25% restante. 07 Mm³) La Región Norte, que incluye Nuevo León, Coahuila, Chihuahua, Tamaulipas, Durango y Zacatecas, experimentará el mayor dinamismo relativo, impulsado por el nearshoring.

Monterrey y su zona metropolitana concentrarán el 50% de la demanda regional, con parques industriales en Apodaca, García y Ciénega de Flores generando volúmenes significativos. Coahuila, con desarrollos en Saltillo y Ramos Arizpe, aportará el 25% de la demanda regional, mientras que Chihuahua (Ciudad Juárez) el 15%.

83 Mm³) La Región Sureste, que incluye Quintana Roo, Yucatán, Campeche, Tabasco, Chiapas, Veracruz y Oaxaca, presenta una demanda impulsada por el turismo (40%), la vivienda (35%) y la infraestructura carretera (25%). Quintana Roo concentra el 45% de la demanda regional, con proyectos en Tulum, Playa del Carmen y Cancún.

Yucatán, con desarrollos en Mérida y la costa norte, aporta el 25%, mientras que Veracruz el 20%. 18 Mm³) La Región Occidente, que incluye Jalisco, Colima, Nayarit, Michoacán, Guanajuato, Aguascalientes y San Luis Potosí, presenta una demanda diversificada. Guadalajara y su zona metropolitana concentran el 50% de la demanda regional, impulsada por el Mundial 2026, el desarrollo comercial y la vivienda.

El Bajío (Guanajuato, Aguascalientes, San Luis Potosí) aporta el 35% con parques industriales y vivienda, mientras que la costa (Nayarit, Colima) el 15% con desarrollo turístico.

S Todos los derechos reservados. 59 Mm³) La Región Noroeste, que incluye Baja California, Baja California Sur, Sonora y Sinaloa, presenta la menor participación por volumen, pero con dinámicas interesantes. Tijuana concentra el 35% de la demanda regional con parques industriales y vivienda, Los Cabos el 25% con desarrollo turístico, y Hermosillo el 20% con parques industriales y vivienda.

3. Proyecciones Sectoriales para 2028 La evolución sectorial proyectada para el período 2026-2028 muestra una recomposición gradual hacia una mayor participación de vivienda e industrial-comercial, en detrimento de infraestructura. Esta recomposición, sin embargo, no implica una contracción absoluta del sector infraestructura, sino un crecimiento relativo menor respecto a los otros sectores.

7% en volumen absoluto), reflejando la finalización de proyectos iniciados en 2024-2025 y una desaceleración en nuevos desarrollos ante la saturación de ciertos destinos. Esta contracción, sin embargo, es temporal, y se proyecta una recuperación para el período 2029-2030.

S Todos los derechos reservados. com 9. 1. Riesgos Económicos El mercado de concreto premezclado, aunque presenta perspectivas favorables para el período 2026-2028, enfrenta riesgos económicos significativos que podrían alterar las proyecciones presentadas en este reporte.

La identificación y cuantificación de estos riesgos es fundamental para la planificación estratégica de los concreteros independientes. Volatilidad en Costos de Insumos El riesgo más inmediato y de mayor impacto potencial es la volatilidad en los costos de insumos, particularmente cemento y energía.

Aunque proyectamos incrementos moderados del 5% anual en el precio del cemento, eventos como disrupciones en el suministro de gas natural (que representa el 30-35% del costo de producción de cemento) o incrementos abruptos en precios de energía eléctrica podrían generar alzas del 10-15% en períodos cortos.

Para un concretero independiente con márgenes netos del 8-12%, un incremento no trasladable de 10% en el costo del cemento puede reducir el margen neto a 3-5%, comprometiendo la viabilidad financiera. La estrategia de mitigación más efectiva es la firma de contratos de suministro de largo plazo (12-24 meses) con cláusulas de ajuste gradual, que permiten absorber incrementos de manera escalonada y negociar con clientes ajustes de precio con anticipación.

Adicionalmente, la diversificación de proveedores reduce la dependencia de un solo proveedor y mejora el poder de negociación. 5% anual en el período 2026-2028. 0%, con un impacto directo en la demanda de concreto. 0%. El sector más vulnerable a una desaceleración económica es el comercial y de oficinas, seguido por la vivienda media y residencial.

En contraste, el programa Vivienda del Bienestar y los proyectos de infraestructura gubernamental son relativamente menos sensibles a ciclos económicos, lo que refuerza la importancia de diversificar la cartera de clientes hacia estos segmentos. Riesgo Cambiario y Dependencia de Importaciones Aproximadamente el 15-20% de los insumos del concreto premezclado (aditivos químicos, equipos, refacciones) son importados, generando exposición al tipo de cambio.

0 puntos porcentuales. Para concreteros especializados en concretos de alto desempeño, donde los aditivos representan el 8-10% del costo total, el impacto es aún mayor. 5% anual) debe evaluarse contra el riesgo de depreciación. Alternativamente, la negociación de contratos en pesos con proveedores internacionales, aunque menos común, traslada el riesgo cambiario al proveedor.

S Todos los derechos reservados. 2. Retos Logísticos y Operativos La naturaleza perecedera del concreto premezclado (tiempo de manejabilidad de 90-120 minutos) y la necesidad de entregas justin-time generan retos logísticos que impactan directamente la rentabilidad y competitividad.

Congestión Urbana y Tiempos de Entrega Las principales zonas metropolitanas de México enfrentan niveles crecientes de congestión vehicular. En la Ciudad de México, el tiempo promedio de desplazamiento ha incrementado un 15% en los últimos cinco años, afectando directamente los tiempos de entrega de concreto.

0 entregas, reduciendo la productividad del activo en 20-25%. Esta reducción en productividad incrementa el costo por metro cúbico entregado en $50-80 MXN, erosionando márgenes. La estrategia de mitigación incluye la optimización de rutas mediante software especializado, la ubicación estratégica de plantas en zonas periféricas con acceso a corredores de alta velocidad, y la coordinación estrecha con clientes para programar entregas en ventanas horarias de menor congestión (6:00-9:00 AM, 8:00-10:00 PM).

Inseguridad y Costos de Operación La inseguridad en ciertas regiones del país genera costos adicionales significativos. 0 millones de pesos por unidad. Más frecuente es el robo de diésel (10-15% de los incidentes de seguridad), que genera pérdidas de $20,000-30,000 pesos por evento.

Adicionalmente, la extorsión y el cobro de “derecho de piso” en zonas controladas por grupos criminales incrementa los costos operativos en 2-5% en ciertas regiones. La estrategia de mitigación incluye la instalación de sistemas de rastreo GPS en toda la flota, la contratación de seguros especializados, y la evaluación cuidadosa de proyectos en zonas de alto riesgo, incorporando una prima de riesgo en la cotización.

Escasez de Operadores Calificados La industria del concreto premezclado enfrenta una escasez creciente de operadores de camión mixer calificados. La rotación de personal en este puesto es del 25-35% anual, impulsada por condiciones laborales exigentes (jornadas de 10-12 horas, trabajo en fines de semana) y salarios que, aunque competitivos ($12,000-15,000 MXN mensuales), no compensan adecuadamente el nivel de responsabilidad.

La capacitación de un operador nuevo requiere 3-6 meses para alcanzar productividad plena, generando costos de $30,000-50,000 pesos por operador. La estrategia de retención incluye esquemas de compensación variable ligados a productividad y calidad, programas de desarrollo profesional, y mejora de condiciones laborales (reducción de jornadas, descansos garantizados).

3. Retos Regulatorios y Ambientales El marco regulatorio en México está evolucionando hacia estándares más estrictos de calidad, seguridad y sostenibilidad ambiental, generando tanto retos como oportunidades para los concreteros independientes.

S Todos los derechos reservados. com técnico (laboratoristas, despachadores) • Auditorías de tercera parte cada 12 meses El costo de cumplimiento para una planta mediana (capacidad de 40-60 m³/hora) se estima en $500,000-800,000 pesos en el primer año, y $200,000-300,000 pesos anuales en años subsecuentes.

Para concreteros independientes pequeños, este costo puede representar el 3-5% de los ingresos anuales, generando presión financiera significativa. Sin embargo, este endurecimiento normativo también representa una barrera de entrada que consolida la posición de los concreteros formales frente a la competencia informal, que históricamente ha representado el 15-20% del mercado.

La estrategia de adaptación incluye la inversión gradual en equipamiento y capacitación, y la búsqueda de certificaciones que permitan acceder a proyectos de mayor valor agregado. Regulación Ambiental y Concretos Sustentables La presión regulatoria y de mercado hacia la reducción de la huella de carbono está impulsando la adopción de concretos con menor contenido de cemento Portland (principal fuente de emisiones de CO ₂ ) y mayor uso de materiales cementantes suplementarios (escoria de alto horno, ceniza volante, puzolanas naturales).

Los concretos con 20-30% de sustitución de cemento por materiales suplementarios pueden reducir las emisiones de CO ₂ en 15-25%, cumpliendo con estándares de construcción sustentable (LEED, EDGE) cada vez más demandados en proyectos comerciales y de oficinas. Sin embargo, la disponibilidad de estos materiales en México es limitada, y su costo es 5-10% superior al cemento Portland, generando un trade-off entre sostenibilidad y costo.

La estrategia de posicionamiento incluye el desarrollo de mezclas de concreto sustentable certificadas, la comunicación del valor agregado ambiental a clientes sensibles a este tema (desarrolladores de proyectos certificados, gobierno), y la búsqueda de proveedores confiables de materiales suplementarios.

Restricciones Hídricas y Uso de Agua Reciclada En regiones con estrés hídrico (Norte, Bajío, Valle de México), las regulaciones sobre uso de agua están endureciéndose. El concreto premezclado consume aproximadamente 180-200 litros de agua por metro cúbico producido, generando una demanda significativa.

Las plantas de concreto están siendo requeridas a implementar sistemas de reciclaje de agua, con inversiones de $300,000-600,000 pesos por planta. El uso de agua reciclada, aunque técnicamente viable y permitido por las normas (siempre que cumpla con parámetros de calidad), enfrenta resistencia de algunos clientes por percepciones de menor calidad.

La educación del mercado sobre la equivalencia técnica del agua reciclada es un reto de comunicación que la industria debe abordar.

S Todos los derechos reservados. com 10. 1. Identificación de Hotspots de Demanda El análisis de la distribución geográfica de los proyectos clave permite identificar zonas de alta concentración de demanda (“hotspots”) que representan oportunidades prioritarias para concreteros independientes.

Estos hotspots se caracterizan por la convergencia de múltiples motores de crecimiento en una misma zona geográfica, generando volúmenes significativos y sostenidos. 0 millones de m³ en el trienio 2026-2028. La convergencia de nearshoring (35 parques industriales en construcción o proyectados), vivienda (80,000-100,000 unidades del programa Bienestar y desarrollos privados), e infraestructura (ampliación del aeropuerto, modernización de vialidades) genera una demanda diversificada y de alto valor agregado.

Los municipios de Apodaca, García, Ciénega de Flores y General Escobedo concentran el 60% de la demanda industrial, con proyectos que demandan concretos especializados de alta resistencia (f’c 350-400 kg/cm²) para pisos industriales. Los márgenes en este segmento son 15-25% superiores al concreto convencional, representando una oportunidad de diferenciación para concreteros con capacidad técnica.

0 millones de m³ en el trienio. 2% anual) impulsa la demanda de vivienda e infraestructura urbana. La ventaja competitiva de este corredor es su ubicación estratégica en el centro geográfico del país, con acceso a los mercados del norte y centro, y una infraestructura logística robusta (autopistas, ferrocarriles, aeropuertos).

Para concreteros regionales, la estrategia de expansión hacia este corredor, mediante adquisiciones o alianzas, representa una oportunidad de crecimiento acelerado. 0 millones de m³, impulsado principalmente por el programa Vivienda del Bienestar (150,000-180,000 viviendas proyectadas).

S Todos los derechos reservados. com para el Valle de México central, generando oportunidades para concreteros independientes con plantas ubicadas estratégicamente. El reto en esta zona es la presión en precios, derivada de la naturaleza de interés social de los proyectos, que demandan márgenes ajustados.

La estrategia de éxito requiere eficiencia operativa extrema, volumen alto, y diversificación hacia proyectos de infraestructura urbana (pavimentación, drenajes) que complementen la demanda de vivienda. 2 millones de m³, impulsada por desarrollo hotelero (US$3,500-4,000 millones de inversión) y vivienda asociada.

Este hotspot se caracteriza por proyectos de alto valor agregado, con demanda de concretos arquitectónicos, acabados especiales, y especificaciones de durabilidad en ambiente marino. Los márgenes en este segmento son 20-30% superiores al promedio nacional, pero la competencia es intensa y la barrera de entrada (reputación, experiencia en proyectos similares) es alta.

Para concreteros regionales establecidos, este hotspot representa una oportunidad de consolidación y crecimiento rentable. 2. Sectores con Potencial de Crecimiento Más allá de la identificación geográfica, el análisis sectorial permite identificar segmentos de mercado con potencial de crecimiento superior al promedio y oportunidades de diferenciación.

Concretos Industriales Especializados El segmento de concretos para pisos industriales, que demandan resistencias de f’c 350-400 kg/cm², acabados superplanos (FF/FL 50-70), y aditivos especializados (retardantes de fraguado, reductores de contracción), crecerá a una tasa del 12-15% anual en el período 2026-2028, impulsado por el nearshoring.

Este segmento, que actualmente representa el 12% del mercado, podría alcanzar el 15% para 2028.

S Todos los derechos reservados. com La barrera de entrada en este segmento es la capacidad técnica: personal calificado, equipamiento especializado (equipos de medición de planitud, sistemas de curado), y experiencia demostrable. Los concreteros que logren posicionarse en este nicho pueden capturar márgenes del 15-20%, significativamente superiores al 8-12% del concreto convencional.

Concretos Sustentables y de Baja Huella de Carbono El segmento de concretos con certificación ambiental (reducción de CO ₂ del 20-30% mediante sustitución de cemento por materiales suplementarios) está creciendo a una tasa del 18-22% anual, aunque desde una base pequeña (actualmente 3-4% del mercado).

La oportunidad en este segmento es doble: capturar una prima de precio del 5-8% respecto al concreto convencional, y posicionarse como proveedor preferente de desarrolladores comprometidos con sostenibilidad. La barrera de entrada es el acceso a materiales cementantes suplementarios de calidad consistente, y la capacidad de certificar las mezclas bajo estándares reconocidos.

Concretos Premezclados para Autoconstrucción Asistida Un segmento emergente es el de concreto premezclado en volúmenes pequeños (1-3 m³) para autoconstrucción asistida, donde familias que tradicionalmente mezclaban concreto in-situ optan por concreto premezclado para mejorar calidad y reducir tiempo.

Este segmento, aunque de márgenes ajustados (5-8%), presenta volumen potencial significativo y baja competencia de grandes cementeras. La estrategia de captura requiere flexibilidad operativa (entregas pequeñas, horarios extendidos), presencia en zonas periurbanas, y esquemas de pago accesibles (contado, tarjeta).

Algunos concreteros independientes han desarrollado modelos de negocio específicos para este segmento, con flotas de camiones pequeños (3-4 m³) y sistemas de despacho ágiles.

S Todos los derechos reservados. 3. Recomendaciones Estratégicas para Concreteros Independientes Con base en el análisis presentado, se formulan las siguientes recomendaciones estratégicas para que los concreteros independientes puedan capitalizar las oportunidades del período 2026-2028.

Diversificación Geográfica y Sectorial La concentración excesiva en una sola zona geográfica o sector genera vulnerabilidad ante retrasos o cancelaciones de proyectos. La estrategia recomendada es diversificar hacia al menos 2-3 zonas geográficas y 3-4 sectores (vivienda, infraestructura, industrial, comercial).

Esta diversificación puede lograrse mediante expansión orgánica (apertura de nuevas plantas), adquisiciones de concreteros regionales, o alianzas estratégicas. Para concreteros pequeños (1-2 plantas), la alianza con otros concreteros independientes para atender proyectos de gran escala representa una alternativa viable a la expansión directa.

Estas alianzas permiten compartir riesgos, acceder a proyectos que individualmente no podrían atender, y mantener independencia operativa. Inversión en Capacidad Técnica y Diferenciación La competencia en el segmento de concreto convencional es intensa y los márgenes están bajo presión.

La estrategia de diferenciación mediante capacidad técnica (concretos especializados, servicios de valor agregado) permite capturar márgenes superiores y reducir la sensibilidad a precio. Las inversiones prioritarias incluyen: • Certificación de laboratorio bajo ISO/IEC 17025 ($300,000-500,000 pesos) • Capacitación y certificación de personal técnico ($50,000-100,000 pesos anuales) • Equipamiento especializado para concretos de alto desempeño ($500,000-1,000,000 pesos) • Sistemas de control de calidad digital y trazabilidad ($200,000-400,000 pesos) Estas inversiones, aunque significativas, se amortizan en 18-24 meses mediante la captura de proyectos de mayor valor agregado.

Optimización Logística y Eficiencia Operativa En un mercado con márgenes ajustados, la eficiencia operativa es determinante para la rentabilidad. 0 por turno. Mantenimiento predictivo: Implementación de sistemas de monitoreo de flota que anticipan fallas y reducen tiempos de inactividad de 8-10% a 4-5%.

Gestión de inventarios: Optimización de niveles de inventario de agregados y cemento para reducir costos financieros (capital de trabajo) sin comprometer disponibilidad. Automatización de despacho: Implementación de sistemas digitales de pedido y despacho que reducen errores y tiempos de ciclo.

Gestión Financiera y Acceso a Capital El crecimiento proyectado del mercado generará oportunidades de expansión que requerirán acceso a capital.

S Todos los derechos reservados. com mediante formalización contable y auditoría externa • Establecimiento de líneas de crédito con bancos comerciales o fondos de desarrollo (NAFIN, FIRA) • Evaluación de esquemas de arrendamiento financiero para adquisición de equipamiento • Exploración de esquemas de inversión de capital privado para expansiones significativas La tasa de interés promedio para créditos a concreteros independientes es del 12-15% anual, significativamente superior al costo de capital de las grandes cementeras (8-10%).

Esta desventaja financiera debe compensarse mediante mayor eficiencia operativa y enfoque en nichos de alto margen. Alianzas Estratégicas y Consolidación La fragmentación del mercado de concreteros independientes (más de 500 empresas a nivel nacional) genera ineficiencias y limita el poder de negociación frente a proveedores y clientes.

La consolidación mediante adquisiciones o fusiones representa una oportunidad de crear jugadores regionales con escala suficiente para competir eficazmente. Las alianzas estratégicas con proveedores de cemento, mediante contratos de largo plazo o esquemas de integración vertical parcial, permiten asegurar suministro y estabilizar costos.

Algunas cementeras están desarrollando programas de apoyo a concreteros independientes (financiamiento de equipamiento, capacitación técnica, sistemas de gestión) que representan oportunidades de fortalecimiento sin pérdida de independencia. 4. Índice de Seguridad por Estado e Impacto en Zonas de Interés La seguridad es un factor crítico que impacta directamente los costos operativos, la viabilidad logística y la rentabilidad de los proyectos.

El análisis del índice de seguridad por estado, cruzado con las zonas de alta demanda, permite identificar oportunidades y riesgos estratégicos. Estados con Nivel de Riesgo Muy Alto Guerrero presenta el nivel de riesgo más elevado, con altos índices de homicidios y secuestros que generan costos elevados en seguridad e interrupciones frecuentes en el transporte por bloqueos y robos.

El impacto en la industria del concreto se manifiesta en sobrecostos del 8-12% por escoltas, seguros y pérdidas de material. Michoacán enfrenta dificultades para operar en áreas rurales, con riesgos elevados en logística. Los concreteros independientes reportan pérdidas por robo de equipamiento y extorsiones que impactan márgenes en 5-8%.

Sinaloa presenta altos costos logísticos y una percepción negativa para inversiones internacionales, particularmente en el sector industrial. El narcotráfico genera incertidumbre que desincentiva proyectos de nearshoring. Guanajuato, a pesar de ser un hotspot de alta demanda por nearshoring, presenta altos índices de criminalidad que generan costos logísticos elevados y robos frecuentes de maquinaria y equipo pesado.

Los concreteros deben considerar estos sobrecostos (5-7%) al cotizar proyectos en la región. Estados con Nivel de Riesgo Alto Baja California, Chihuahua y Nuevo León presentan riesgos moderados a altos, principalmente en zonas fronterizas y rutas de transporte de materiales.

En Nuevo León, los costos de seguridad industrial y la pérdida de personal técnico por inseguridad impactan la operación, aunque la demanda robusta compensa parcialmente estos riesgos. Estados con Nivel de Riesgo Bajo Querétaro y Yucatán destacan como las regiones más seguras del país, con baja incidencia delictiva.

S Todos los derechos reservados. com operaciones logísticas y expansión de proyectos de concreto, con costos operativos 8-10% inferiores a zonas de alto riesgo. Yucatán , la región más segura, ofrece excelente estabilidad para inversiones sostenibles en proyectos de vivienda y turismo, sin interrupciones significativas.

Quintana Roo presenta un nivel de riesgo moderado, con seguridad costosa en proyectos turísticos clave e incrementos en costos operativos del 3-5% por medidas de seguridad privada. Matriz Demanda vs Riesgo: Zonas de Interés Estratégico El cruce entre demanda proyectada y nivel de riesgo permite identificar tres categorías de zonas: Zonas de Alta Demanda con Alto Riesgo (Oportunidad con Gestión de Riesgo): • Norte: Chihuahua, Nuevo León, Baja California - Zonas industriales y fronterizas con alta actividad comercial.

Extorsiones y robos en el transporte de materiales afectan costos y tiempos de entrega. • Centro: Guanajuato, Michoacán - Importantes proyectos de infraestructura y vivienda. Altos índices de criminalidad generan costos logísticos elevados. • Sureste: Quintana Roo, Chiapas, Oaxaca - Costos altos en seguridad industrial; pérdida de personal técnico.

Robos frecuentes de maquinaria y equipo pesado. Extorsiones y robos dificultan operaciones logísticas en áreas rurales. Proyectos clave como el Tren Maya generan alta demanda, pero incrementan costos operativos. Zonas de Alta Demanda con Bajo Riesgo (Oportunidad Preferente): • Yucatán: La región más segura, con baja incidencia delictiva.

Ideal para inversiones sostenibles en proyectos de vivienda y turismo sin interrupciones significativas.

S Todos los derechos reservados. com inversión. Guanajuato tiene altos riesgos, pero sigue siendo estratégico por su alta demanda. Zonas de Baja Demanda (Menor Prioridad Estratégica): 11. 1. Resumen de Hallazgos Clave El mercado de concreto premezclado formal en México se encuentra en un punto de inflexión estratégico.

Tras la estabilización del mercado en 2024-2025, con un consumo de 28 millones de m³, el horizonte 2026-2028 presenta una oportunidad de crecimiento sostenido, impulsada por motores diversificados y resilientes. 0%. 4 millones de m³ adicionales en tres años, será impulsado por cuatro motores principales que, en conjunto, reconfigurarán la dinámica del mercado: 1.

54 millones de m³ de demanda adicional, consolidándose como el principal motor de crecimiento y reconfigurando los flujos de demanda hacia municipios de tamaño medio. 2. 10 millones de m³ de demanda, concentrada en la Región Norte y el Bajío, con oportunidades significativas en el segmento de concretos especializados de alto valor agregado.

3. 88 millones de m³, con un pico de actividad en 2026-2027. 4. 44 millones de m³, altamente concentrados geográficamente en el Sureste y Occidente. Recomposición Sectorial y Regional El período 2026-2028 marcará una recomposición significativa de la demanda sectorial, con el sector vivienda incrementando su participación del 35% al 40%, y el sector Estados con baja demanda proyectada y/o alto riesgo (Guerrero, Sinaloa, Michoacán en zonas rurales) representan menor prioridad para expansión, salvo proyectos específicos de alto valor que justifiquen los sobrecostos de seguridad.

S Todos los derechos reservados. com industrial/comercial creciendo desde el 20% al 25%. Esta diversificación reduce la dependencia de megaproyectos gubernamentales y genera un mercado más resiliente ante volatilidad política o fiscal. Regionalmente, la Región Norte consolidará su posición como epicentro del crecimiento industrial, concentrando el 28% de la demanda nacional, mientras que la Región Centro mantendrá su liderazgo en volumen absoluto (30%) impulsada por el programa Vivienda del Bienestar.

6-50% del mercado, enfrentan tanto oportunidades como retos en este nuevo ciclo. Las oportunidades incluyen: • Acceso a proyectos del programa Vivienda del Bienestar, donde la competencia de grandes cementeras es menor por la dispersión geográfica y los volúmenes medianos por proyecto.

• Crecimiento del segmento de concretos industriales especializados, con márgenes 15-25% superiores al concreto convencional. • Consolidación de posiciones en mercados regionales mediante adquisiciones o alianzas estratégicas. Los retos incluyen la volatilidad en costos de insumos, el endurecimiento de normas de calidad que requieren inversión significativa, y la presión competitiva en el segmento de concreto convencional.

2. Recomendaciones Estratégicas Prioritarias Con base en el análisis exhaustivo presentado en este reporte, formulamos las siguientes recomendaciones estratégicas prioritarias para los miembros de la AMCI: 1. Posicionamiento en Hotspots de Demanda Priorizar la presencia (mediante plantas propias, alianzas, o adquisiciones) en los hotspots identificados: Zona Metropolitana de Monterrey, Corredor Industrial del Bajío, Estado de México - Zona Oriente, y Riviera Maya.

Estos hotspots concentrarán el 55-60% del crecimiento del mercado en el trienio. Para concreteros con presencia establecida en estas zonas, la estrategia es consolidar y expandir capacidad. Para concreteros en otras regiones, evaluar expansión mediante adquisiciones de jugadores locales o alianzas estratégicas que permitan acceso sin inversión de capital significativa.

2. Diferenciación Técnica y Captura de Segmentos de Alto Valor Invertir en capacidad técnica para acceder a segmentos de concretos especializados (industriales, arquitectónicos, sustentables) que ofrecen márgenes 15-30% superiores al concreto convencional. Las inversiones prioritarias incluyen certificación de laboratorio, capacitación de personal, y equipamiento especializado.

Esta estrategia es particularmente relevante para concreteros medianos (3-5 plantas) que buscan diferenciación frente a grandes cementeras en el segmento convencional, y frente a concreteros pequeños en el segmento especializado. 3. Optimización Operativa y Eficiencia Logística Implementar sistemas de optimización de rutas, mantenimiento predictivo, y automatización de despacho que incrementen la productividad de activos en 15-20% y reduzcan costos operativos en 8-12%.

En un mercado con márgenes ajustados (8-12% neto), estas mejoras en eficiencia son determinantes para la rentabilidad. La inversión en tecnología logística ($500,000-1,000,000 pesos por planta) se amortiza en 12-18 meses mediante reducción de costos operativos y aumento de volumen por activo.

S Todos los derechos reservados. com 4. Gestión Proactiva de Riesgos de Costos Establecer estrategias de mitigación de volatilidad en costos de insumos mediante contratos de largo plazo con proveedores de cemento (12-24 meses), diversificación de proveedores de agregados, y cobertura cambiaria para insumos importados.

La volatilidad en costos de cemento del 10-15% anual puede erosionar completamente el margen neto si no se gestiona proactivamente. Adicionalmente, incorporar cláusulas de ajuste de precio en contratos con clientes, ligadas a índices de costos de materiales (INPC construcción, índice CANACEM), para trasladar incrementos de costos de manera transparente y predecible.

5. Fortalecimiento Financiero y Acceso a Capital Preparar la estructura financiera para aprovechar oportunidades de crecimiento mediante fortalecimiento de estados financieros, establecimiento de líneas de crédito, y exploración de esquemas de inversión de capital privado.

El crecimiento proyectado del mercado generará oportunidades de expansión que requerirán acceso a capital en condiciones competitivas. Para concreteros pequeños, evaluar esquemas de consolidación o alianzas que permitan acceso a financiamiento en mejores condiciones que las disponibles individualmente.

6. Participación Activa en Asociaciones Gremiales Fortalecer la participación en la AMCI y otras asociaciones gremiales para incidir en políticas públicas, normas técnicas, y condiciones de mercado. La voz colectiva de los concreteros independientes es fundamental para equilibrar el poder de negociación frente a grandes cementeras y para influir en regulaciones que afectan la competitividad del sector.

Áreas prioritarias de incidencia incluyen la regulación de prácticas anticompetitivas, el acceso equitativo a proyectos gubernamentales, y el establecimiento de normas técnicas que no generen barreras de entrada desproporcionadas para concreteros independientes.

3. Reflexión Final El mercado de concreto premezclado en México enfrenta un período de transformación significativa. La transición de un modelo de crecimiento impulsado por megaproyectos gubernamentales a uno basado en motores diversificados (vivienda, nearshoring, infraestructura, turismo) genera tanto oportunidades como retos para los concreteros independientes.

Los concreteros que logren adaptarse a esta nueva realidad —mediante diferenciación técnica, eficiencia operativa, gestión proactiva de riesgos, y posicionamiento estratégico en hotspots de demanda— no solo sobrevivirán, sino que prosperarán en este nuevo ciclo de mercado.

Aquellos que permanezcan en el modelo tradicional de competencia en precio en el segmento de concreto convencional enfrentarán presión creciente en márgenes y rentabilidad. La AMCI, como representante de los concreteros independientes, desempeña un papel fundamental en facilitar esta transformación mediante capacitación técnica, difusión de mejores prácticas, incidencia en políticas públicas, y fortalecimiento de la red de colaboración entre sus miembros.

El futuro del sector depende de la capacidad colectiva de adaptación, innovación, y profesionalización. El horizonte 2026-2028 es prometedor. 7% en tres años representa una oportunidad significativa de expansión y consolidación. Con estrategia clara, ejecución disciplinada, y colaboración sectorial, los concreteros independientes pueden capturar su parte proporcional —o superior— de este crecimiento, fortaleciendo su posición competitiva en el mercado mexicano de concreto premezclado.

S Todos los derechos reservados.

S Todos los derechos reservados.