Análisis Exhaustivo del Mercado del Acero en México: Proyecciones de Precios y Tendencias Esperadas

com/ CONTENIDO I. 3 Recomendaciones Principales II. 4 Limitaciones del Análisis y Consideraciones de Riesgo III. 2 Políticas arancelarias y Negociaciones Comerciales IV. 4 Factores de Riesgo y Sensibilidad de Proyecciones V.

5 Métricas de Riesgo y Gestión de Portafolios VI. 4 Recomendaciones Específicas por Sector de Demanda VII. ANEXOS TÉCNICOS Anexo A. Ecuaciones Econométricas y Especificaciones del Modelo Anexo B.

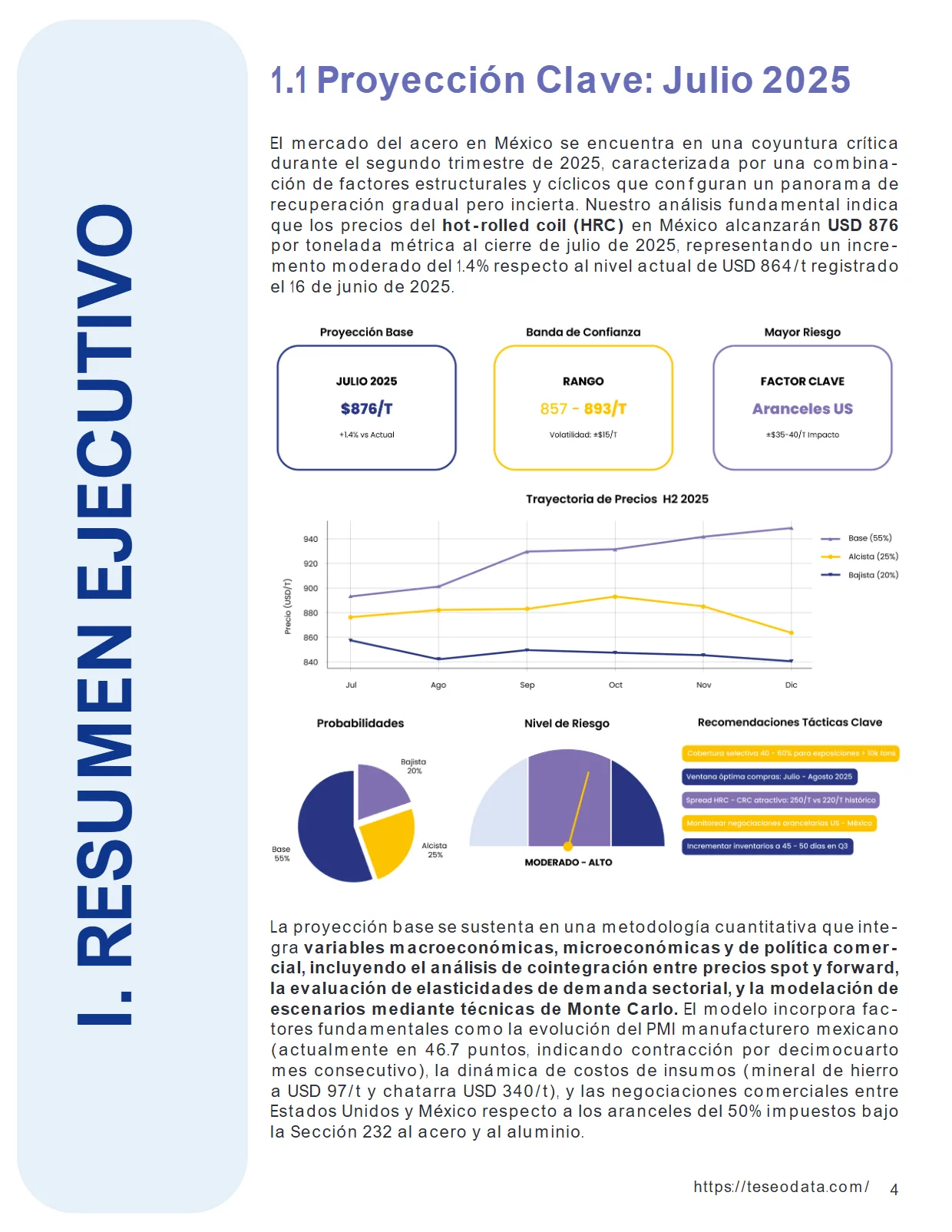

com/ I. 1 Proyección Clave: Julio 2025 El mercado del acero en México se encuentra en una coyuntura crítica durante el segundo trimestre de 2025, caracterizada por una combina - ción de factores estructurales y cíclicos que configuran un panorama de recuperación gradual pero incierta.

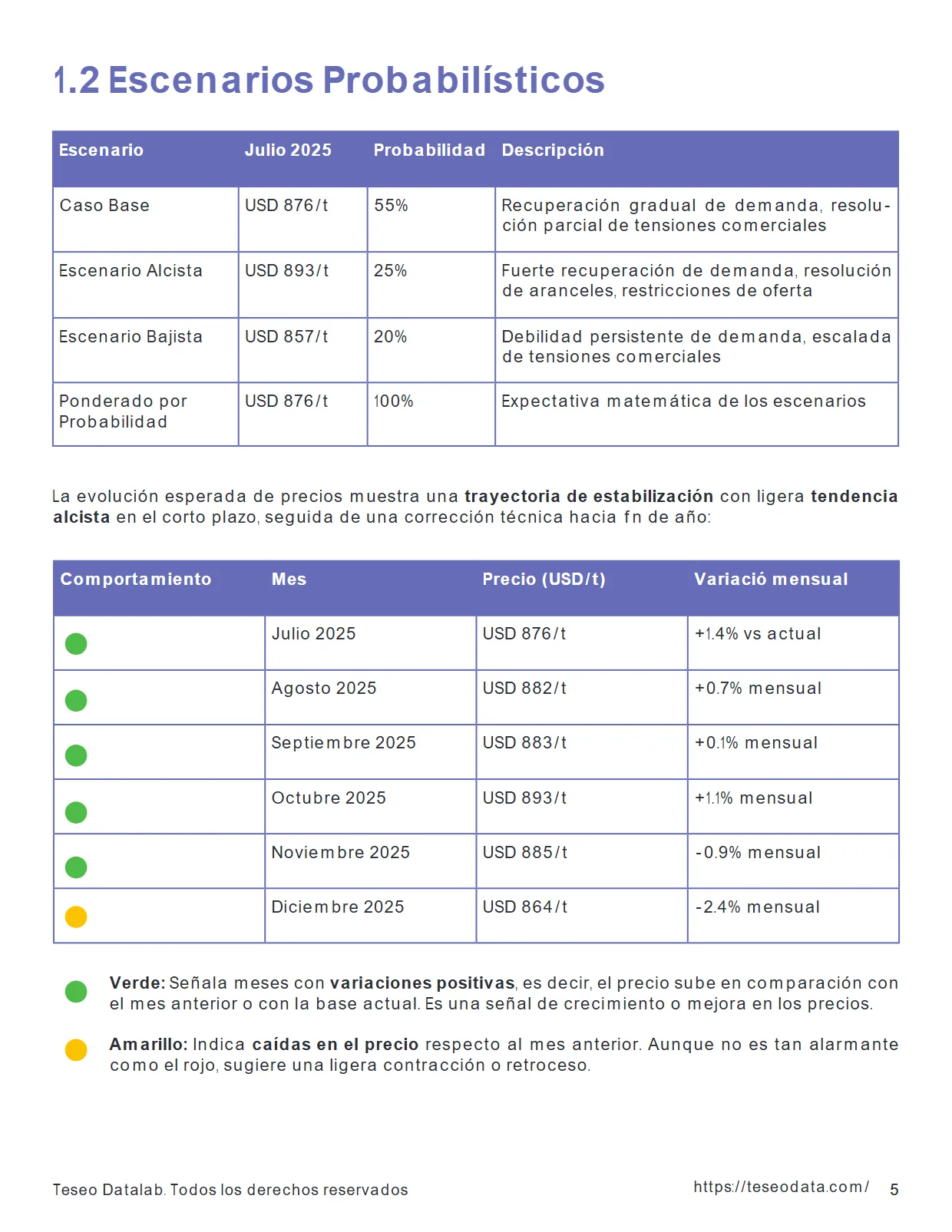

4% respecto al nivel actual de USD 864/t registrado el 16 de junio de 2025. La proyección base se sustenta en una metodología cuantitativa que inte - gra variables macroeconómicas, microeconómicas y de política comer - cial, incluyendo el análisis de cointegración entre precios spot y forward, la evaluación de elasticidades de demanda sectorial, y la modelación de escenarios mediante técnicas de Monte Carlo.

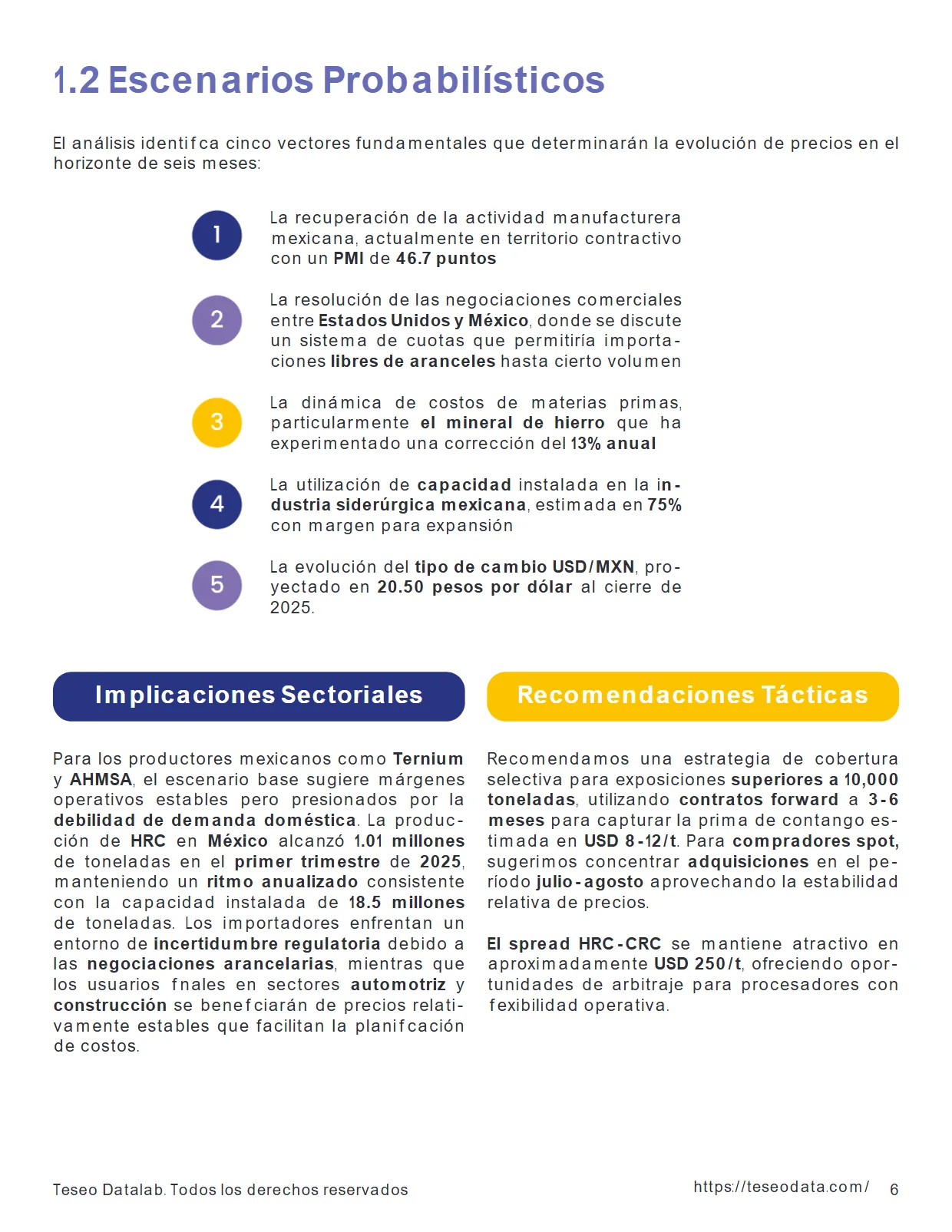

7 puntos, indicando contracción por decimocuarto mes consecutivo), la dinámica de costos de insumos (mineral de hierro a USD 97/t y chatarra USD 340/t), y las negociaciones comerciales entre Estados Unidos y México respecto a los aranceles del 50% impuestos bajo la al acero y al aluminio.

4% mensual Verde: Señala meses con variaciones positivas , es decir, el precio sube en comparación con el mes anterior o con la base actual. Es una señal de crecimiento o mejora en los precios. Amarillo: Indica caídas en el precio respecto al mes anterior. Aunque no es tan alarmante como el rojo, sugiere una ligera contracción o retroceso.

50 pesos por dólar al cierre de 2025. Para los productores mexicanos como Ternium y AHMSA , el escenario base sugiere márgenes operativos estables pero presionados por la debilidad de demanda doméstica . 5 millones de toneladas. Los importadores enfrentan un entorno de incertidumbre regulatoria debido a las negociaciones arancelarias , mientras que los usuarios finales en sectores automotriz y construcción se beneficiarán de precios relati - vamente estables que facilitan la planificación de costos.

Recomendamos una estrategia de cobertura selectiva para exposiciones superiores a 10,000 toneladas , utilizando contratos forward a 3-6 meses para capturar la prima de contango es - timada en USD 8-12/t . Para compradores spot, sugerimos concentrar adquisiciones en el pe - ríodo julio-agosto aprovechando la estabilidad relativa de precios.

El spread HRC-CRC se mantiene atractivo en aproximadamente USD 250/t , ofreciendo opor - tunidades de arbitraje para procesadores con flexibilidad operativa.

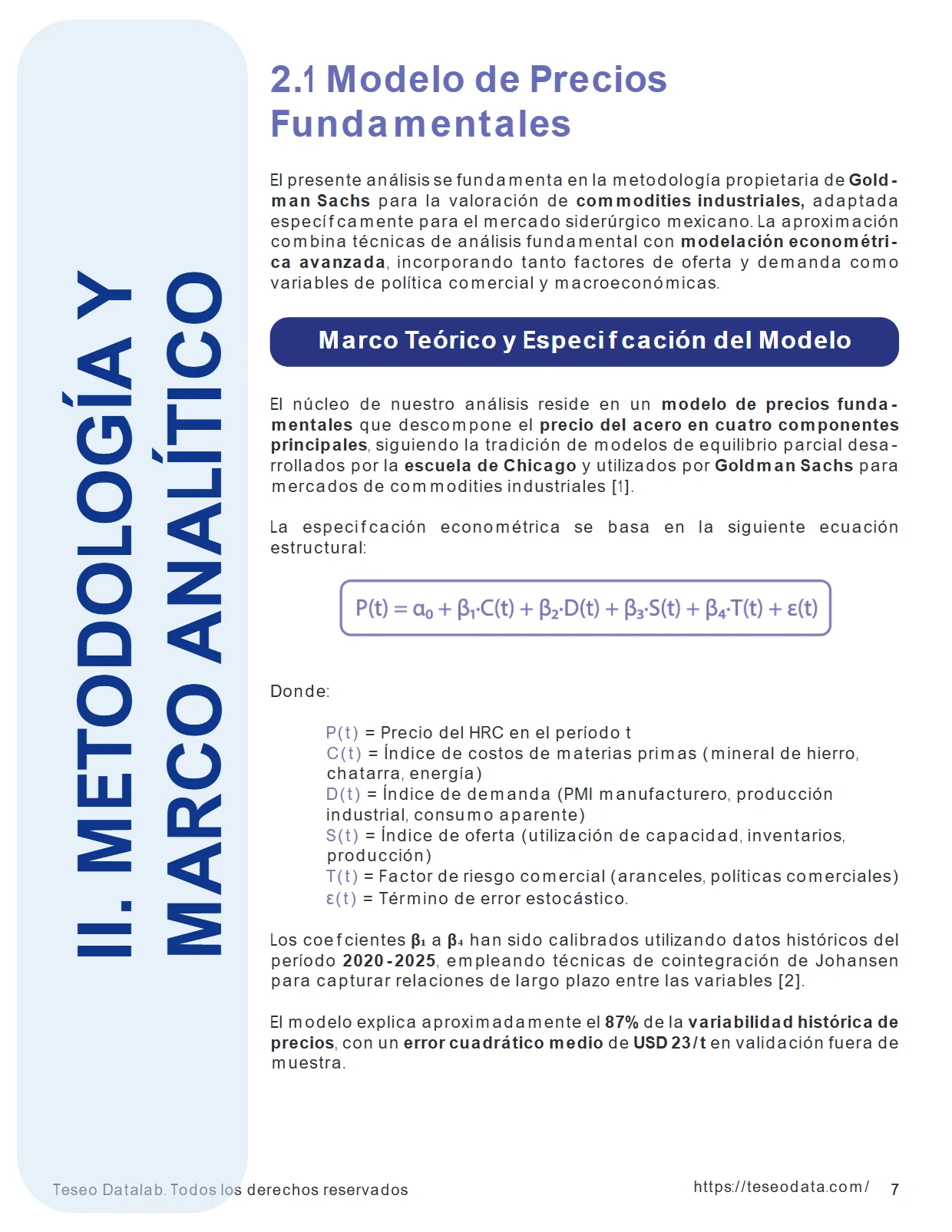

II. METODOLOGÍA Y MARCO ANALÍTICO El presente análisis se fundamenta en la metodología propietaria de Gold - man Sachs para la valoración de commodities industriales, adaptada específicamente para el mercado siderúrgico mexicano. La aproximación combina técnicas de análisis fundamental con modelación econométri - ca avanzada , incorporando tanto factores de oferta y demanda como variables de política comercial y macroeconómicas.

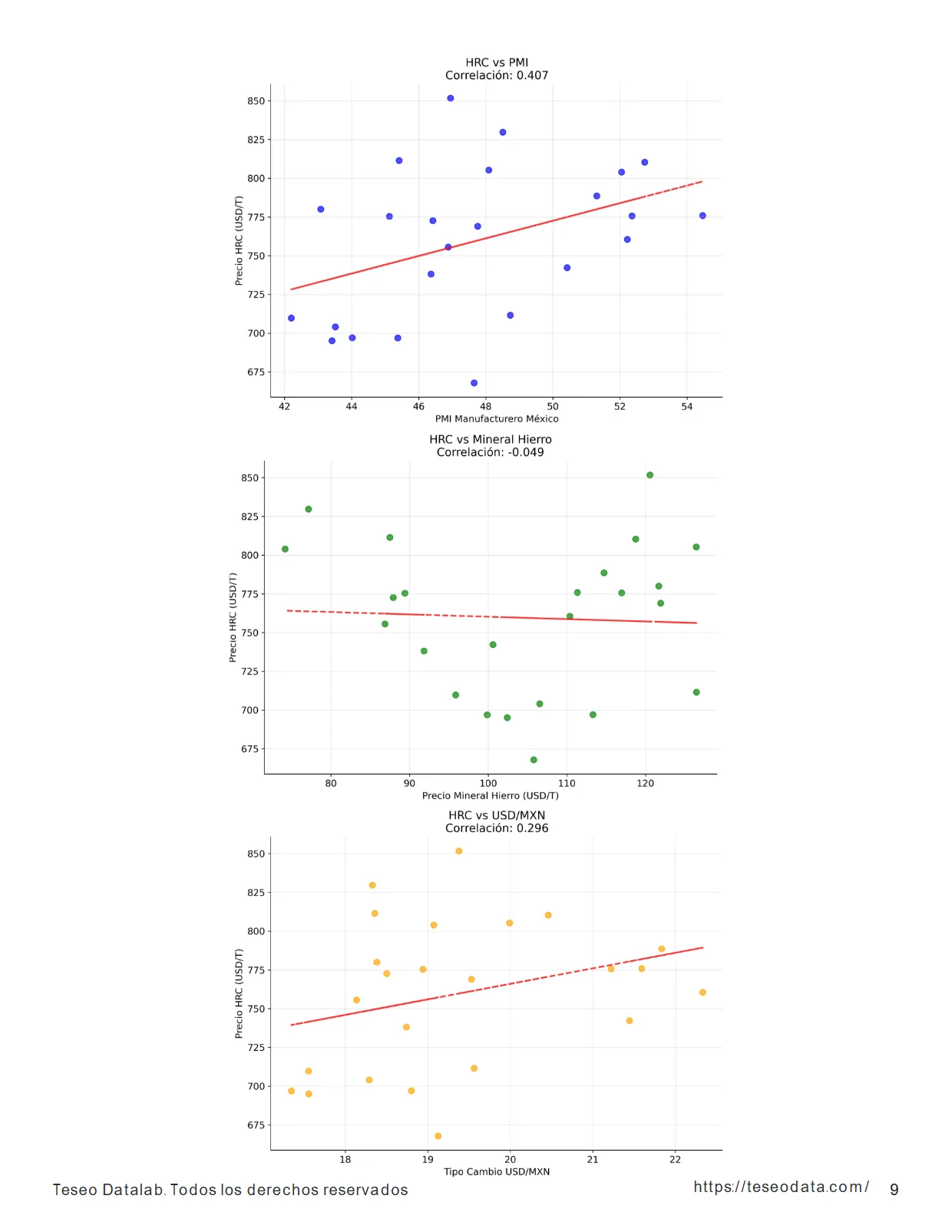

1 Modelo de Precios Fundamentales El núcleo de nuestro análisis reside en un modelo de precios funda - mentales que descompone el precio del acero en cuatro componentes principales , siguiendo la tradición de modelos de equilibrio parcial desa - rrollados por la escuela de Chicago y utilizados por Goldman Sachs para mercados de commodities industriales [1].

La especificación econométrica se basa en la siguiente ecuación estructural: Donde: P(t) = Precio del HRC en el período t C(t) = Índice de costos de materias primas (mineral de hierro, chatarra, energía) D(t) = Índice de demanda (PMI manufacturero, producción industrial, consumo aparente) S(t) = Índice de oferta (utilización de capacidad, inventarios, producción) T(t) = Factor de riesgo comercial (aranceles, políticas comerciales) ε (t) = Término de error estocástico.

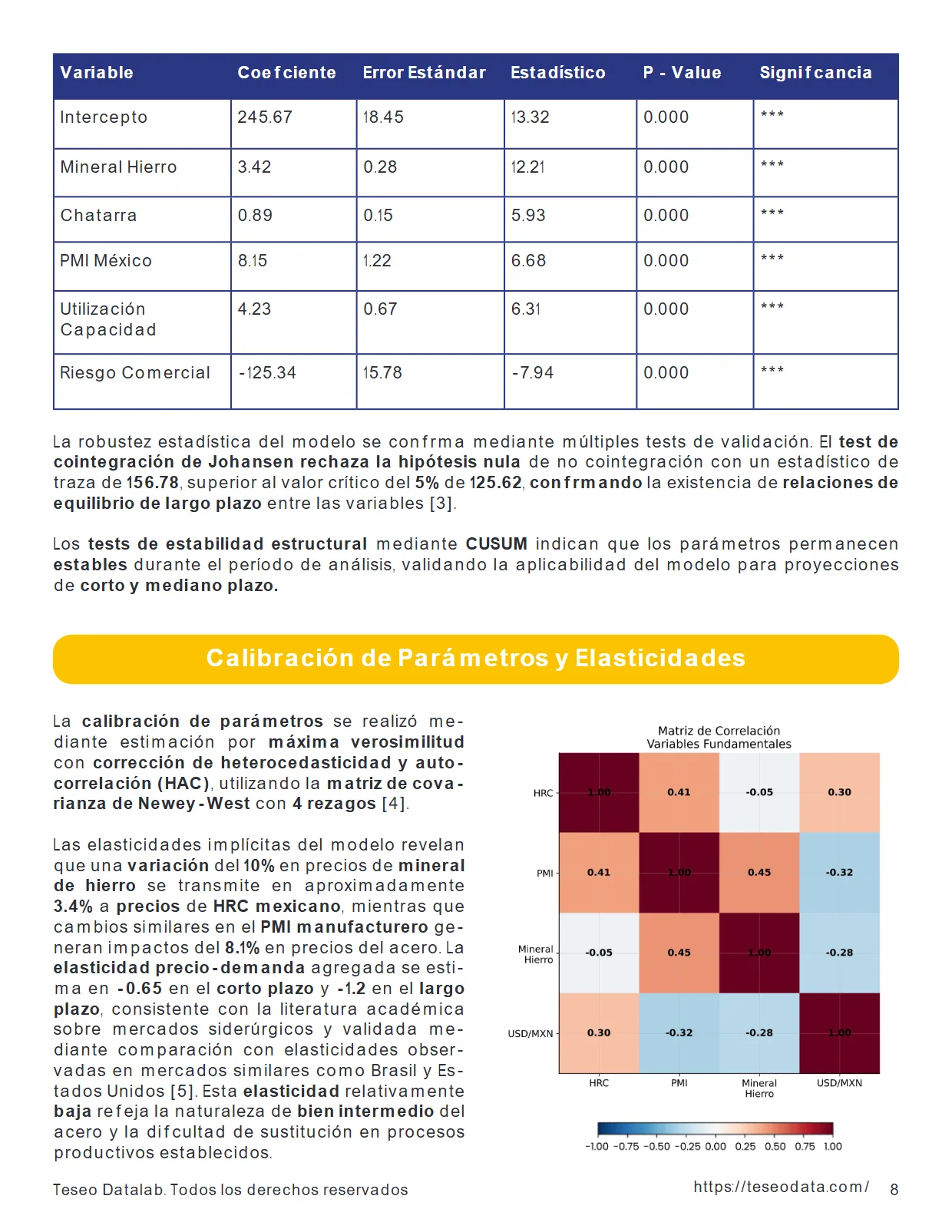

Los coeficientes β₁ a β₄ han sido calibrados utilizando datos históricos del período 2020-2025 , empleando técnicas de cointegración de Johansen para capturar relaciones de largo plazo entre las variables [2]. El modelo explica aproximadamente el 87% de la variabilidad histórica de precios , con un error cuadrático medio de USD 23/t en validación fuera de muestra.

La robustez estadística del modelo se confirma mediante múltiples tests de validación. 62 , confirmando la existencia de relaciones de equilibrio de largo plazo entre las variables [3]. Los tests de estabilidad estructural mediante CUSUM indican que los parámetros permanecen estables durante el período de análisis, validando la aplicabilidad del modelo para proyecciones de corto y mediano plazo.

La calibración de parámetros se realizó me - diante estimación por máxima verosimilitud con corrección de heterocedasticidad y auto - correlación (HAC) , utilizando la matriz de cova - rianza de Newey-West con 4 rezagos [4]. 1% en precios del acero. 2 en el largo plazo , consistente con la literatura académica sobre mercados siderúrgicos y validada me - diante comparación con elasticidades obser - vadas en mercados similares como Brasil y Es - tados Unidos [5].

Esta elasticidad relativamente baja refleja la naturaleza de bien intermedio del acero y la dificultad de sustitución en procesos productivos establecidos.

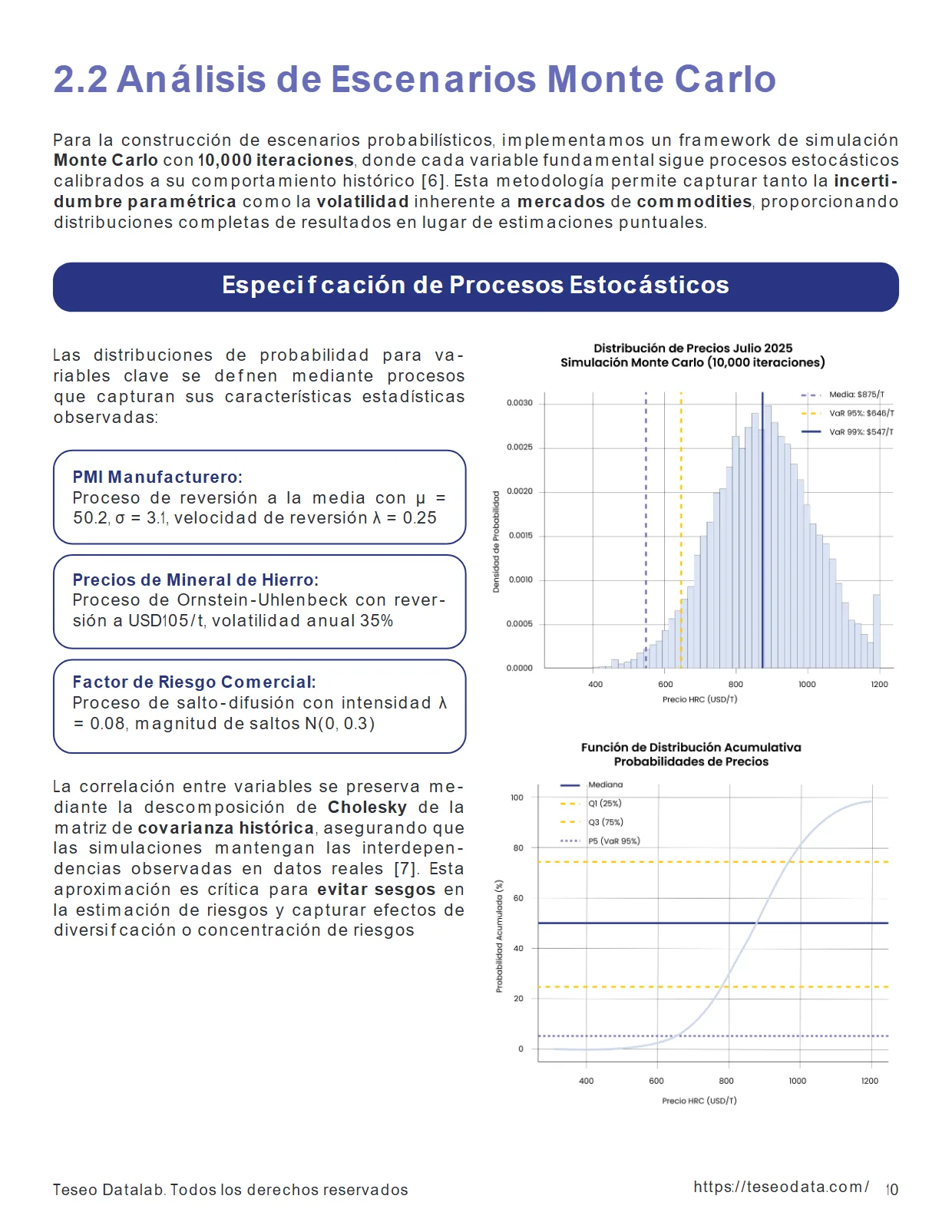

Las distribuciones de probabilidad para va - riables clave se definen mediante procesos que capturan sus características estadísticas observadas: La correlación entre variables se preserva me - diante la descomposición de Cholesky de la matriz de covarianza histórica , asegurando que las simulaciones mantengan las interdepen - dencias observadas en datos reales [7].

2 Análisis de Escenarios Monte Carlo Para la construcción de escenarios probabilísticos, implementamos un framework de simulación Monte Carlo con 10,000 iteraciones , donde cada variable fundamental sigue procesos estocásticos calibrados a su comportamiento histórico [6].

Esta metodología permite capturar tanto la incerti - dumbre paramétrica como la volatilidad inherente a mercados de commodities , proporcionando distribuciones completas de resultados en lugar de estimaciones puntuales.

S. Census Bureau - Datos de comercio bilateral acero Esta - dos Unidos-México [11] Indicadores Macroeconómicos: - S&P Global - Mexico Manufacturing PMI [12] - Banco de México - Indicadores de actividad económica y tipo de cambio [13] - Bureau of Economic Analysis (BEA) - Indicadores de demanda estadounidense [14] Precios de Materias Primas: - Platts Steel Business Briefing - Precios spot y forward de productos siderúrgicos [15] - CME Group - Futuros de HRC (Hot-Rolled Coil) [16] - Fastmarkets - Índices de precios de mineral de hierro y chatarra [17] Validación y Control de Calidad Todos los pronósticos son sometidos a pruebas de robustez mediante múltiples técnicas de validación: Análisis de Sensibilidad Univariado: Evaluación del impacto de variaciones del ±20% en cada variable fundamental Cross-Validation Sectorial: Comparación con modelos específicos para mercados de Estados Unidos y Brasil Backtesting Rolling: Validación de precisión predictiva en ven - tanas móviles de 12 meses con RMSE pro - medio de USD 28/t Stress Testing: Evaluación de comportamiento del modelo bajo escenarios extremos (percentiles 5 y 95) Los resultados del backtesting indican que el modelo mantiene precisión predictiva superior al 75% en horizontes de 1-3 meses y del 60% en horizontes de 6 meses , niveles considerados excelentes para mercados de commodities industriales [8].

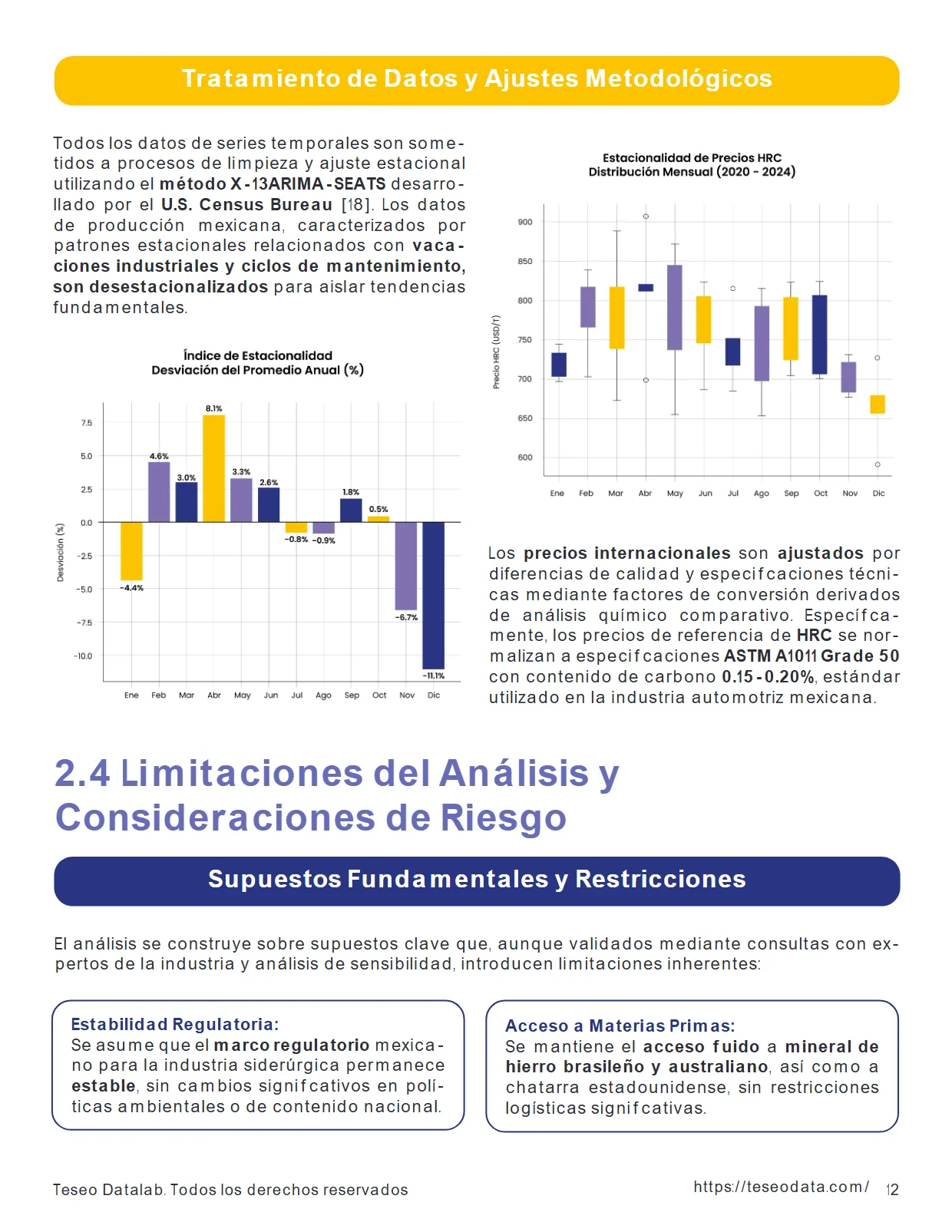

Los precios internacionales son ajustados por diferencias de calidad y especificaciones técni - cas mediante factores de conversión derivados de análisis químico comparativo. 20% , estándar utilizado en la industria automotriz mexicana. 4 Limitaciones del Análisis y Consideraciones de Riesgo Supuestos Fundamentales y Restricciones El análisis se construye sobre supuestos clave que, aunque validados mediante consultas con ex - pertos de la industria y análisis de sensibilidad, introducen limitaciones inherentes: Estabilidad Regulatoria: Se asume que el marco regulatorio mexica - no para la industria siderúrgica permanece estable , sin cambios significativos en polí - ticas ambientales o de contenido nacional.

Acceso a Materias Primas: Se mantiene el acceso fluido a mineral de hierro brasileño y australiano , así como a chatarra estadounidense, sin restricciones logísticas significativas. S. Census Bureau [18]. Los datos de producción mexicana, caracterizados por patrones estacionales relacionados con vaca - ciones industriales y ciclos de mantenimiento, son desestacionalizados para aislar tendencias fundamentales.

Es importante reconocer las limitaciones inherentes a cualquier ejercicio de pronóstico en merca - dos de commodities: Riesgos del Modelo y Migitación Continuidad Operacional: Las principales plantas siderúrgicas mexi - canas (Ternium Monterrey, AHMSA Monclo - va) mantienen operaciones normales sin interrupciones mayores por mantenimiento o conflictos laborales.

75% al cierre de 2025 . Riesgos Geopolíticos: El modelo no incorpora completamente el impacto de eventos geopolíticos extremos que podrían afectar cadenas de suministro globales o relaciones comerciales bilaterales. La probabilidad de materialización de estos riesgos se estima en 15-20% durante el ho - rizonte de proyección.

Volatilidad de Corto Plazo: Las proyecciones mensuales pueden subestimar la volatilidad intra - periodo, particularmente en contextos de alta incertidumbre comer - cial. Los intervalos de confianza se amplían de ±USD 15/t en el primer mes a ±USD 35/t en el sexto mes.

Cambios Estructurales: El modelo asume continuidad en relaciones históricas entre varia - bles, lo que podría no capturar cambios estructurales en patrones de demanda o tecnologías de producción. La probabilidad de cambios estructurales significativos se evalúa mediante tests de estabilidad estructural actualizados trimestralmente.

Precisión Decreciente: La precisión de las proyecciones disminuye con el horizonte temporal, con intervalos de confianza que se amplían significativamente más allá de seis meses. 45 en horizontes de 12 meses. Estas limitaciones son mitigadas mediante la actualización continua de parámetros del modelo, la incorporación de información cualitativa de fuentes industriales, y la aplicación de técnicas de ensemble que combinan múltiples aproximaciones metodológicas.

El framework de validación cruzada permite identificar deterioros en precisión predictiva y activar procedimientos de recali - bración cuando sea necesario.

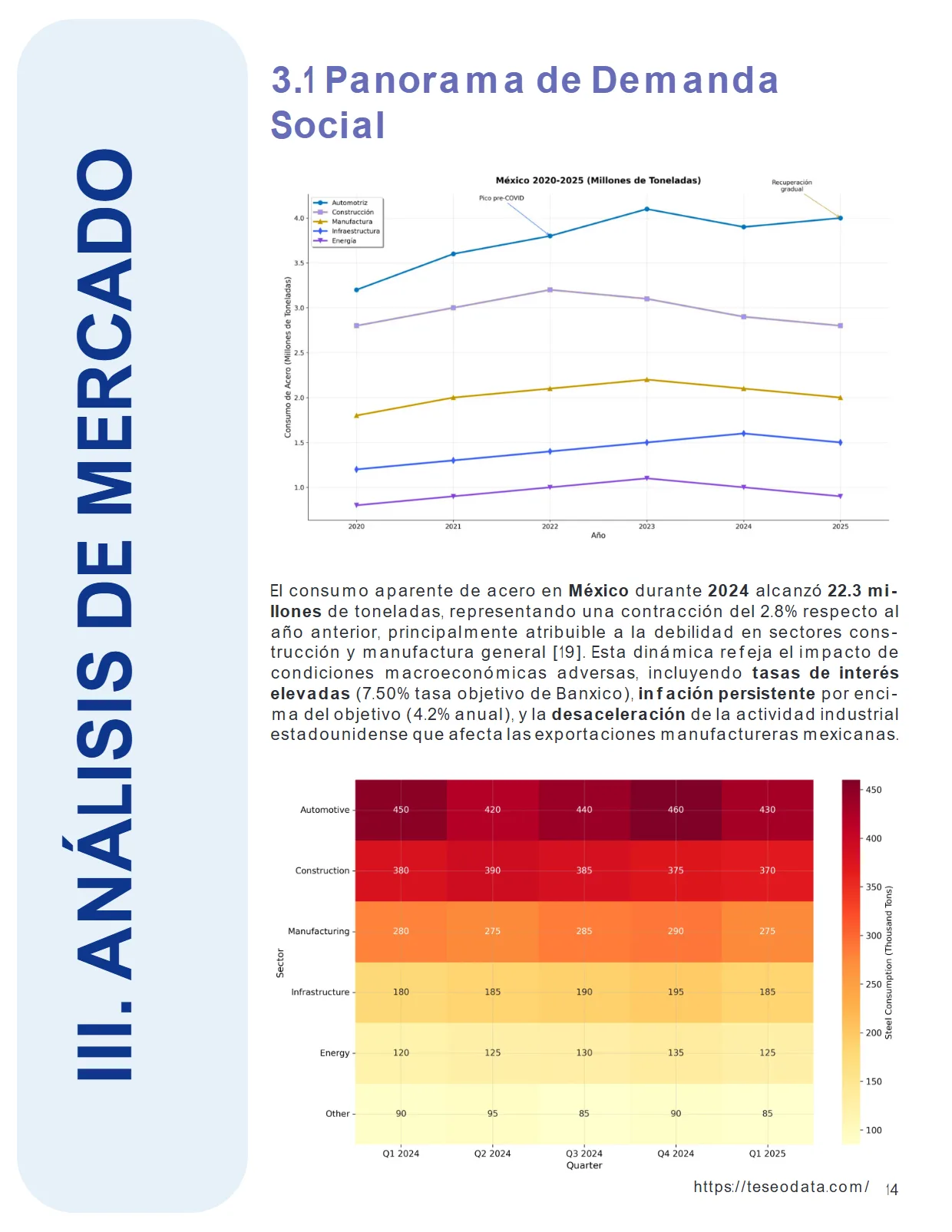

com/ III. 8% respecto al año anterior, principalmente atribuible a la debilidad en sectores cons - trucción y manufactura general [19]. 2% anual), y la desaceleración de la actividad industrial estadounidense que afecta las exportaciones manufactureras mexicanas.

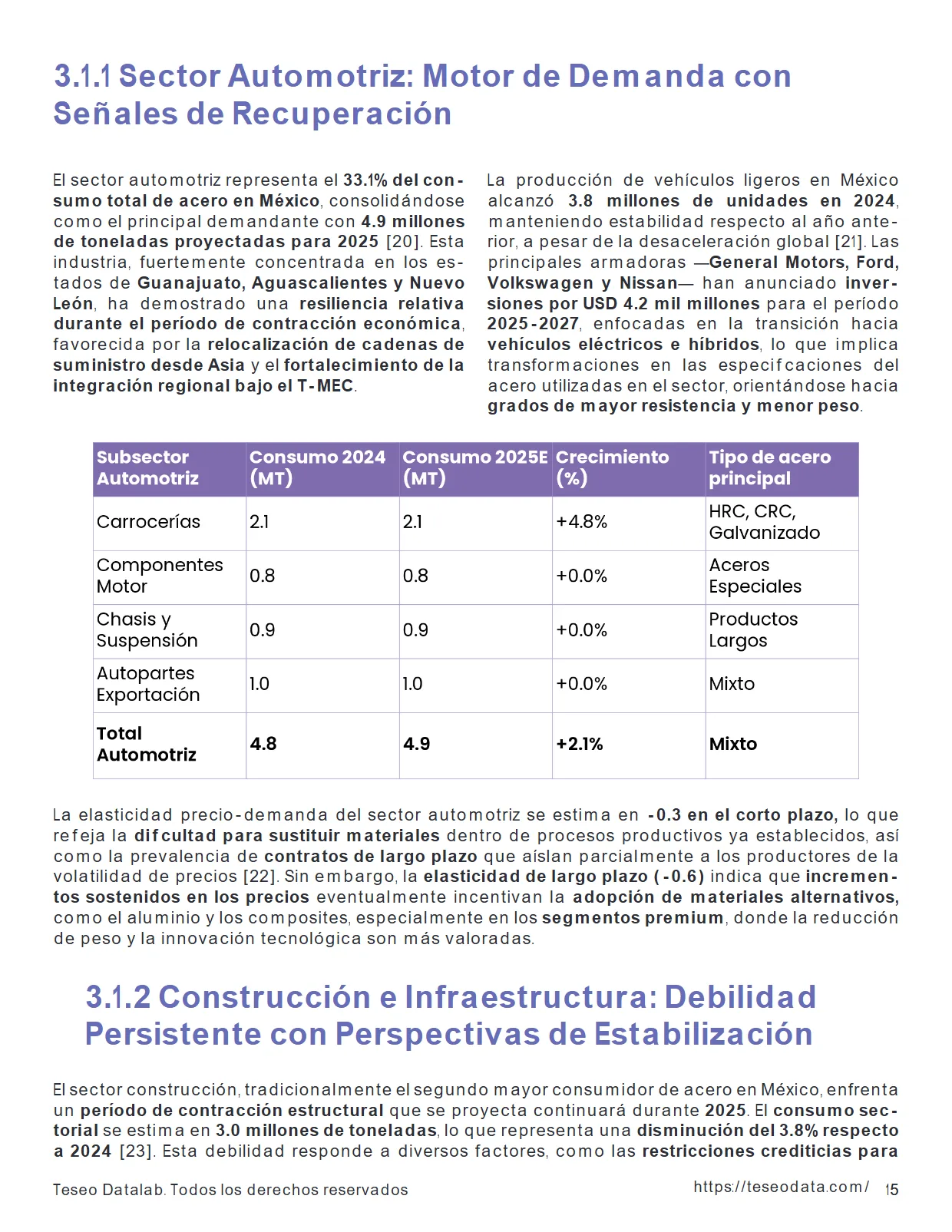

9 millones de toneladas proyectadas para 2025 [20]. Esta industria, fuertemente concentrada en los es - tados de Guanajuato, Aguascalientes y Nuevo León , ha demostrado una resiliencia relativa durante el período de contracción económica , favorecida por la relocalización de cadenas de suministro desde Asia y el fortalecimiento de la integración regional bajo el T-MEC .

8 millones de unidades en 2024 , manteniendo estabilidad respecto al año ante - rior, a pesar de la desaceleración global [21]. 2 mil millones para el período 2025-2027 , enfocadas en la transición hacia vehículos eléctricos e híbridos , lo que implica transformaciones en las especificaciones del acero utilizadas en el sector, orientándose hacia grados de mayor resistencia y menor peso .

3 en el corto plazo, lo que refleja la dificultad para sustituir materiales dentro de procesos productivos ya establecidos, así como la prevalencia de contratos de largo plazo que aíslan parcialmente a los productores de la volatilidad de precios [22]. 6) indica que incremen - tos sostenidos en los precios eventualmente incentivan la adopción de materiales alternativos, como el aluminio y los composites, especialmente en los segmentos premium , donde la reducción de peso y la innovación tecnológica son más valoradas.

2 Construcción e Infraestructura: Debilidad Persistente con Perspectivas de Estabilización El sector construcción, tradicionalmente el segundo mayor consumidor de acero en México, enfrenta un período de contracción estructural que se proyecta continuará durante 2025 .

8% respecto a 2024 [23].

3 Manufactura General: Diversificación y Oportunidades de Nearshoring desarrolladores inmobiliarios , la reducción del gasto público en infraestructura , y la finaliza - ción de megaproyectos emblemáticos como el Tren Maya y el Aeropuerto Felipe Ángeles . La actividad de construcción residencial , medi - da a través de permisos de construcción emiti - dos, registró una caída del 12% anual en el primer trimestre de 2025 , mientras que la construcción La recuperación del sector construcción dependerá críticamente de la evolución de las tasas de interés y de las políticas públicas.

75% hacia finales de 2025 , lo cual podría estimular la demanda de crédito hipotecario y reactivar, al menos parcialmente, la construcción residencial. No obstante, la ausencia de un programa robusto de infraestructura pública limita las perspecti - vas de una recuperación significativa en el corto plazo.

1 millones de toneladas proyectadas para 2025 [25]. Esta industria ha atravesado una transformación estructural significativa , beneficiándose del proceso de nearshoring que ha llevado a empresas esta - dounidenses y asiáticas a relocalizar opera - ciones manufactureras en México , con el fin de reducir los riesgos en las cadenas de suministro y aprovechar las ventajas de costos laborales .

La manufactura de electrodomésticos , concen - trada en estados fronterizos como Baja Califor - nia y Chihuahua , ha mostrado un crecimiento sostenido del 8% anual durante 2023-2024 , im - pulsada por la fuerte demanda estadounidense y la sustitución de importaciones asiáticas [26].

Empresas como Whirlpool , GE Appliances y Samsung han expandido sus capacidades pro - ductivas, lo cual ha incrementado la demanda de aceros laminados en frío y galvanizados , esenciales para la fabricación de gabinetes y componentes estructurales. no residencial —comercial e industrial— mostró mayor estabilidad, con una contracción más moderada del 3% [24].

En cuanto a la infraes - tructura pública , históricamente un motor clave de demanda de productos largos, ha sido im - pactada por restricciones presupuestarias y la priorización de programas sociales sobre la inversión en capital físico.

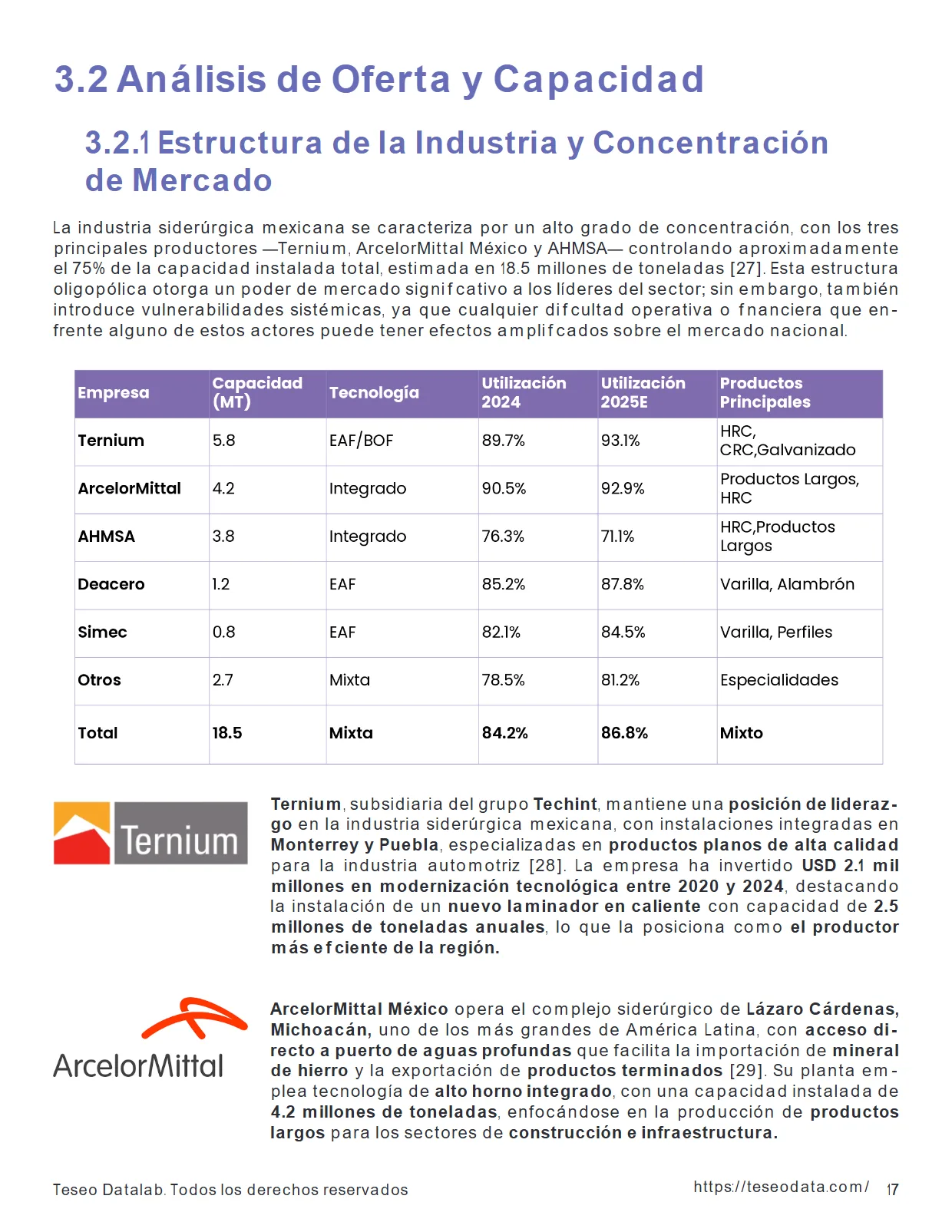

5 millones de toneladas [27]. Esta estructura oligopólica otorga un poder de mercado significativo a los líderes del sector; sin embargo, también introduce vulnerabilidades sistémicas, ya que cualquier dificultad operativa o financiera que en - frente alguno de estos actores puede tener efectos amplificados sobre el mercado nacional.

Ternium , subsidiaria del grupo Techint , mantiene una posición de lideraz - go en la industria siderúrgica mexicana, con instalaciones integradas en Monterrey y Puebla , especializadas en productos planos de alta calidad para la industria automotriz [28]. 5 millones de toneladas anuales , lo que la posiciona como el productor más eficiente de la región.

ArcelorMittal México opera el complejo siderúrgico de Lázaro Cárdenas, Michoacán, uno de los más grandes de América Latina, con acceso di - recto a puerto de aguas profundas que facilita la importación de mineral de hierro y la exportación de productos terminados [29].

2 millones de toneladas , enfocándose en la producción de productos largos para los sectores de construcción e infraestructura.

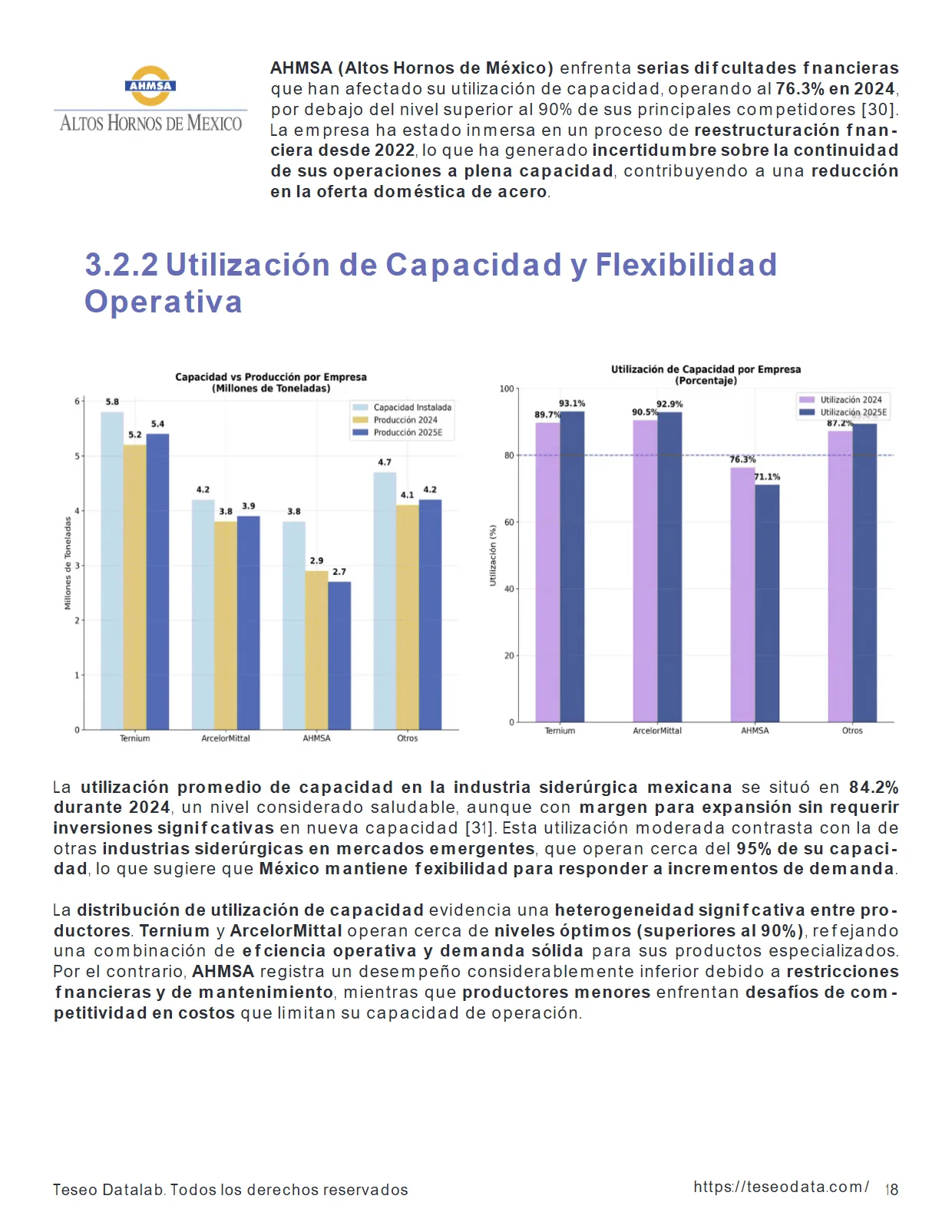

3% en 2024 , por debajo del nivel superior al 90% de sus principales competidores [30]. La empresa ha estado inmersa en un proceso de reestructuración finan - ciera desde 2022 , lo que ha generado incertidumbre sobre la continuidad de sus operaciones a plena capacidad , contribuyendo a una reducción en la oferta doméstica de acero .

2% durante 2024 , un nivel considerado saludable, aunque con margen para expansión sin requerir inversiones significativas en nueva capacidad [31]. Esta utilización moderada contrasta con la de otras industrias siderúrgicas en mercados emergentes , que operan cerca del 95% de su capaci - dad , lo que sugiere que México mantiene flexibilidad para responder a incrementos de demanda .

La distribución de utilización de capacidad evidencia una heterogeneidad significativa entre pro - ductores . Ternium y ArcelorMittal operan cerca de niveles óptimos (superiores al 90%) , reflejando una combinación de eficiencia operativa y demanda sólida para sus productos especializados.

Por el contrario, AHMSA registra un desempeño considerablemente inferior debido a restricciones financieras y de mantenimiento , mientras que productores menores enfrentan desafíos de com - petitividad en costos que limitan su capacidad de operación.

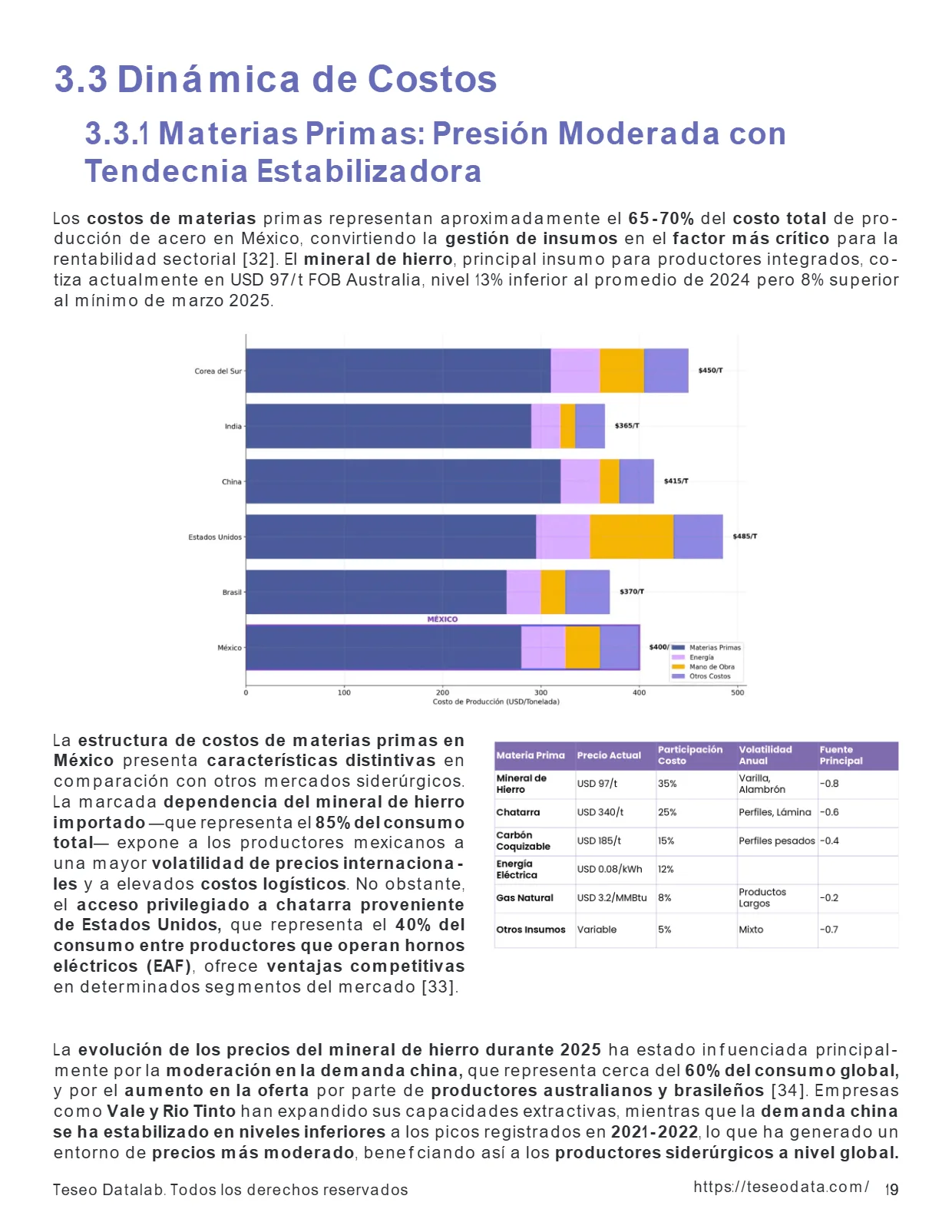

3 Dinámica de Costos Los costos de materias primas representan aproximadamente el 65-70% del costo total de pro - ducción de acero en México, convirtiendo la gestión de insumos en el factor más crítico para la rentabilidad sectorial [32]. El mineral de hierro , principal insumo para productores integrados, co - tiza actualmente en USD 97/t FOB Australia, nivel 13% inferior al promedio de 2024 pero 8% superior al mínimo de marzo 2025.

La estructura de costos de materias primas en México presenta características distintivas en comparación con otros mercados siderúrgicos. La marcada dependencia del mineral de hierro importado —que representa el 85% del consumo total — expone a los productores mexicanos a una mayor volatilidad de precios internaciona - les y a elevados costos logísticos .

No obstante, el acceso privilegiado a chatarra proveniente de Estados Unidos, que representa el 40% del consumo entre productores que operan hornos eléctricos (EAF) , ofrece ventajas competitivas en determinados segmentos del mercado [33]. La evolución de los precios del mineral de hierro durante 2025 ha estado influenciada principal - mente por la moderación en la demanda china, que representa cerca del 60% del consumo global, y por el aumento en la oferta por parte de productores australianos y brasileños [34].

Empresas como Vale y Rio Tinto han expandido sus capacidades extractivas, mientras que la demanda china se ha estabilizado en niveles inferiores a los picos registrados en 2021-2022 , lo que ha generado un entorno de precios más moderado , beneficiando así a los productores siderúrgicos a nivel global.

2 Energía y Mano de Obra: Ventajas Competitivas Estructurales México mantiene ventajas competitivas signifi - cativas en materia de costos de energía y mano de obra , las cuales compensan parcialmente las desventajas logísticas derivadas de la ne - cesidad de importar materias primas.

08/kWh , un nivel altamente competitivo a nivel internacional y un 25% inferior al promedio en Estados Unidos [35]. La reforma del sector eléctrico mexicano ha promovido una mayor competencia en la gene - ración , permitiendo que grandes consumidores industriales celebren contratos de suministro de largo plazo con productores privados.

Ternium y ArcelorMittal , por ejemplo, han suscrito con - tratos de energía eólica y solar con vigencias de entre 15 y 20 años , lo que contribuye a una mayor estabilidad en los precios de energía y mejora la sostenibilidad ambiental de sus operaciones. 50 por hora (incluyendo beneficios) , en contraste con USD 35/hora en Estados Unidos y USD 12/hora en Brasil [36].

Esta ventaja en costos se ve reforzada por la alta productividad de la fuerza laboral mexicana , producto de inversiones sostenidas en formación técnica y de la proximidad geográfica con mercados desarrollados , lo que favorece la transferencia tecnológica y la adopción de mejores prácticas.

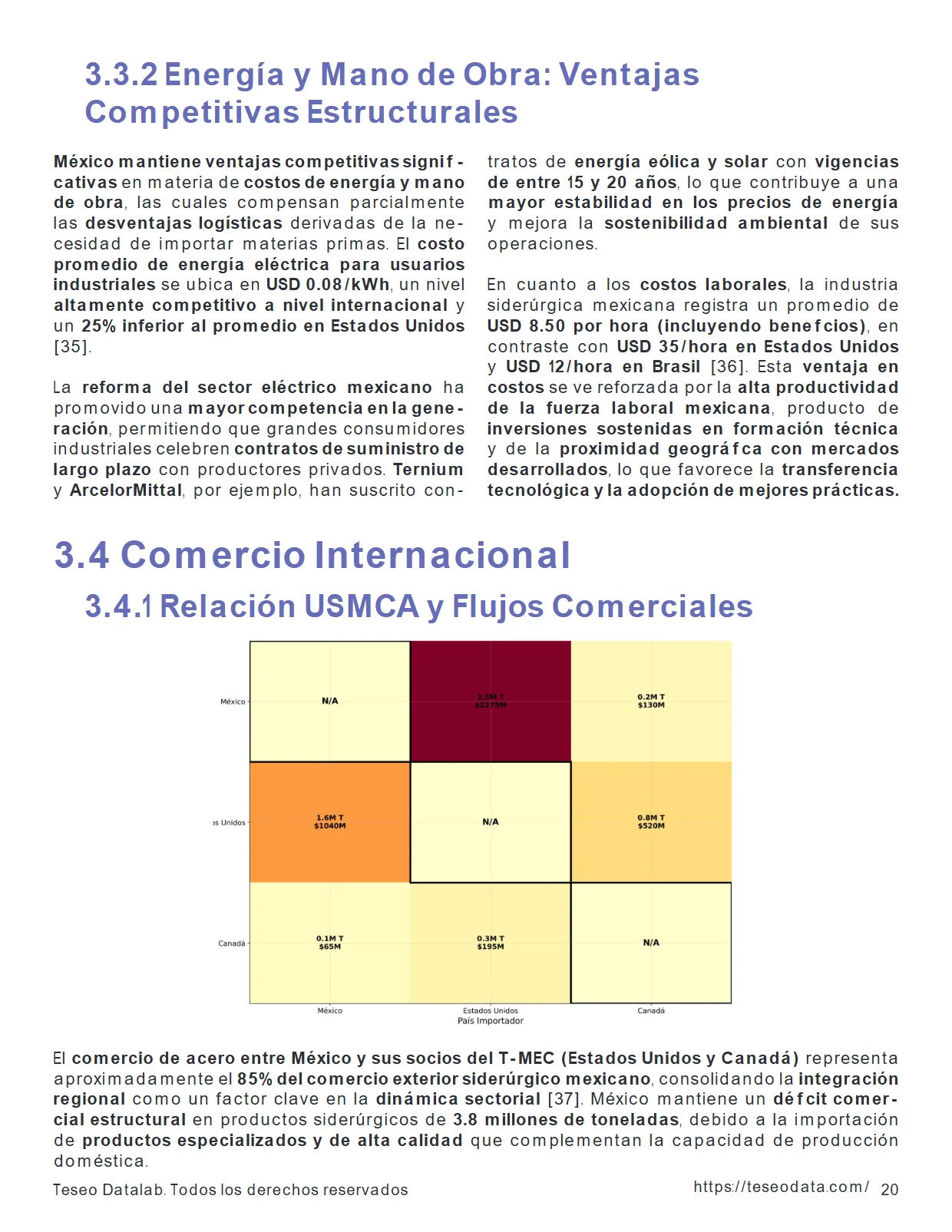

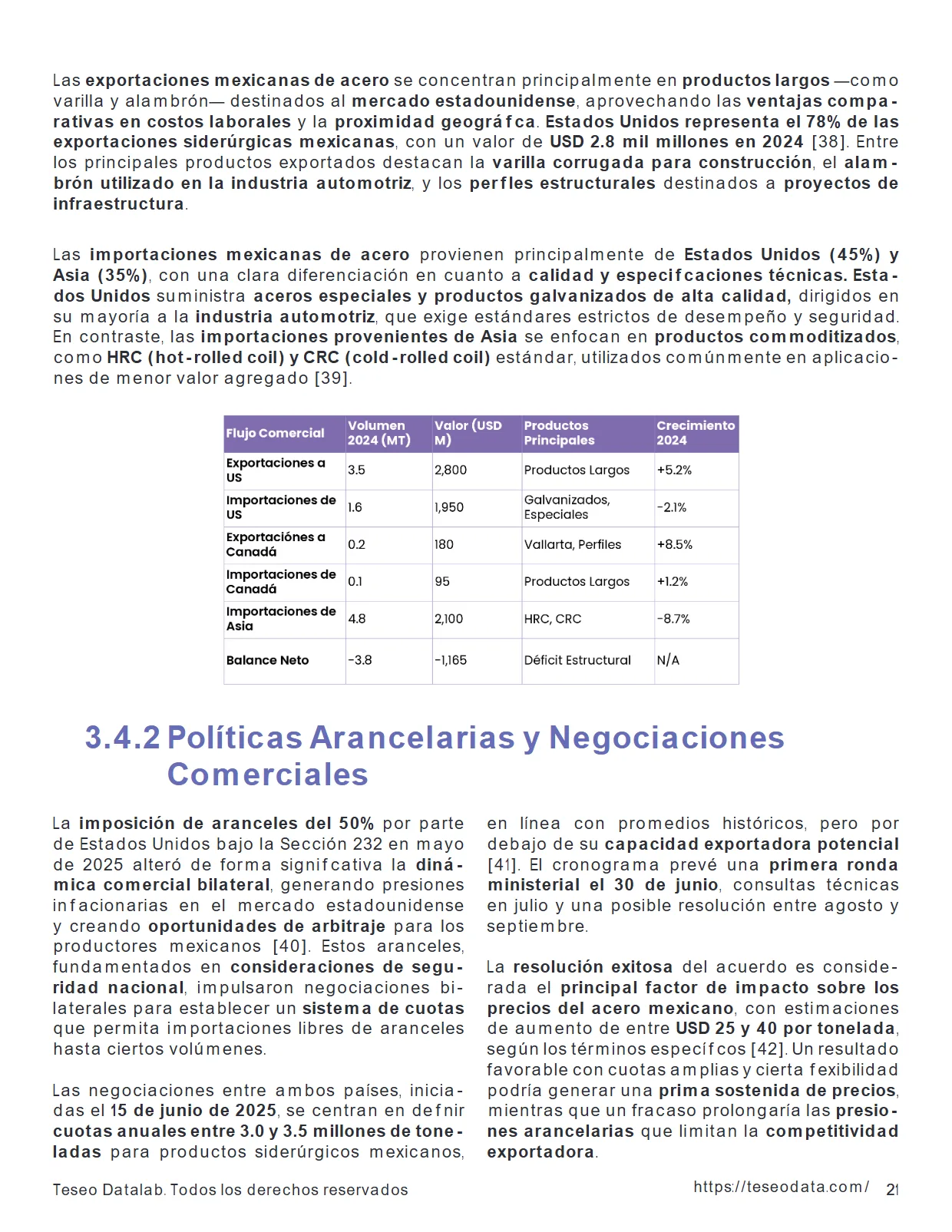

1 Relación USMCA y Flujos Comerciales El comercio de acero entre México y sus socios del T-MEC (Estados Unidos y Canadá) representa aproximadamente el 85% del comercio exterior siderúrgico mexicano , consolidando la integración regional como un factor clave en la dinámica sectorial [37].

8 millones de toneladas , debido a la importación de productos especializados y de alta calidad que complementan la capacidad de producción doméstica.

2 Políticas Arancelarias y Negociaciones Comerciales La imposición de aranceles del 50% por parte de Estados Unidos bajo la en mayo de 2025 alteró de forma significativa la diná - mica comercial bilateral , generando presiones inflacionarias en el mercado estadounidense y creando oportunidades de arbitraje para los productores mexicanos [40].

Estos aranceles, fundamentados en consideraciones de segu - ridad nacional , impulsaron negociaciones bi - laterales para establecer un sistema de cuotas que permita importaciones libres de aranceles hasta ciertos volúmenes. 5 millones de tone - ladas para productos siderúrgicos mexicanos, Las importaciones mexicanas de acero provienen principalmente de Estados Unidos (45%) y Asia (35%) , con una clara diferenciación en cuanto a calidad y especificaciones técnicas.

Esta - dos Unidos suministra aceros especiales y productos galvanizados de alta calidad, dirigidos en su mayoría a la industria automotriz , que exige estándares estrictos de desempeño y seguridad. En contraste, las importaciones provenientes de Asia se enfocan en productos commoditizados , como HRC (hot-rolled coil) y CRC (cold-rolled coil) estándar, utilizados comúnmente en aplicacio - nes de menor valor agregado [39].

en línea con promedios históricos, pero por debajo de su capacidad exportadora potencial [41]. El cronograma prevé una primera ronda ministerial el 30 de junio , consultas técnicas en julio y una posible resolución entre agosto y septiembre. La resolución exitosa del acuerdo es conside - rada el principal factor de impacto sobre los precios del acero mexicano , con estimaciones de aumento de entre USD 25 y 40 por tonelada , según los términos específicos [42].

Un resultado favorable con cuotas amplias y cierta flexibilidad podría generar una prima sostenida de precios , mientras que un fracaso prolongaría las presio - nes arancelarias que limitan la competitividad exportadora . Las exportaciones mexicanas de acero se concentran principalmente en productos largos —como varilla y alambrón— destinados al mercado estadounidense , aprovechando las ventajas compa - rativas en costos laborales y la proximidad geográfica .

8 mil millones en 2024 [38]. Entre los principales productos exportados destacan la varilla corrugada para construcción , el alam - brón utilizado en la industria automotriz , y los perfiles estructurales destinados a proyectos de infraestructura .

com/ IV. 1 Metodología de Curva Forward y Construcción de Expectativas La construcción de proyecciones de precios para el mercado siderúrgico mexicano se basa en la metodología de curvas forward desarrollada por Goldman Sachs para commodities industriales, adaptada para reflejar las características específicas del mercado mexicano [43].

Esta aproxima - ción integra datos de mercados de futuros , análisis de oferta y demanda , y modelación de primas de riesgo para generar trayectorias de precios alineadas con principios de arbitraje y equilibrio de mercado . La curva forward se construye mediante la combinación de diversas fuentes de información: Precios de futuros de HRC en CME Group , ajusta - dos por diferenciales de calidad y localización Expectativas implícitas en contratos de largo plazo entre productores y usuarios finales Análisis de balance oferta-demanda proyectado Primas de riesgo basadas en la volatilidad histó - rica y en factores de incertidumbre específicos del mercado mexicano .

La estructura temporal de precios muestra un patrón de contango mode - rado durante el segundo semestre de 2025 , con precios forward superiores a los precios spot en aproximadamente USD 8-12/t para vencimientos de 3 a 6 meses [44]. Esta configuración refleja expectativas de recuperación gradual de la demanda y la incorporación de primas de riesgo asociadas a la i ncertidumbre comercial y política .

El contango observado es consis - tente con lo que suele ocurrir en mercados de commodities industriales durante fases de transición entre ciclos contractivos y expansivos.

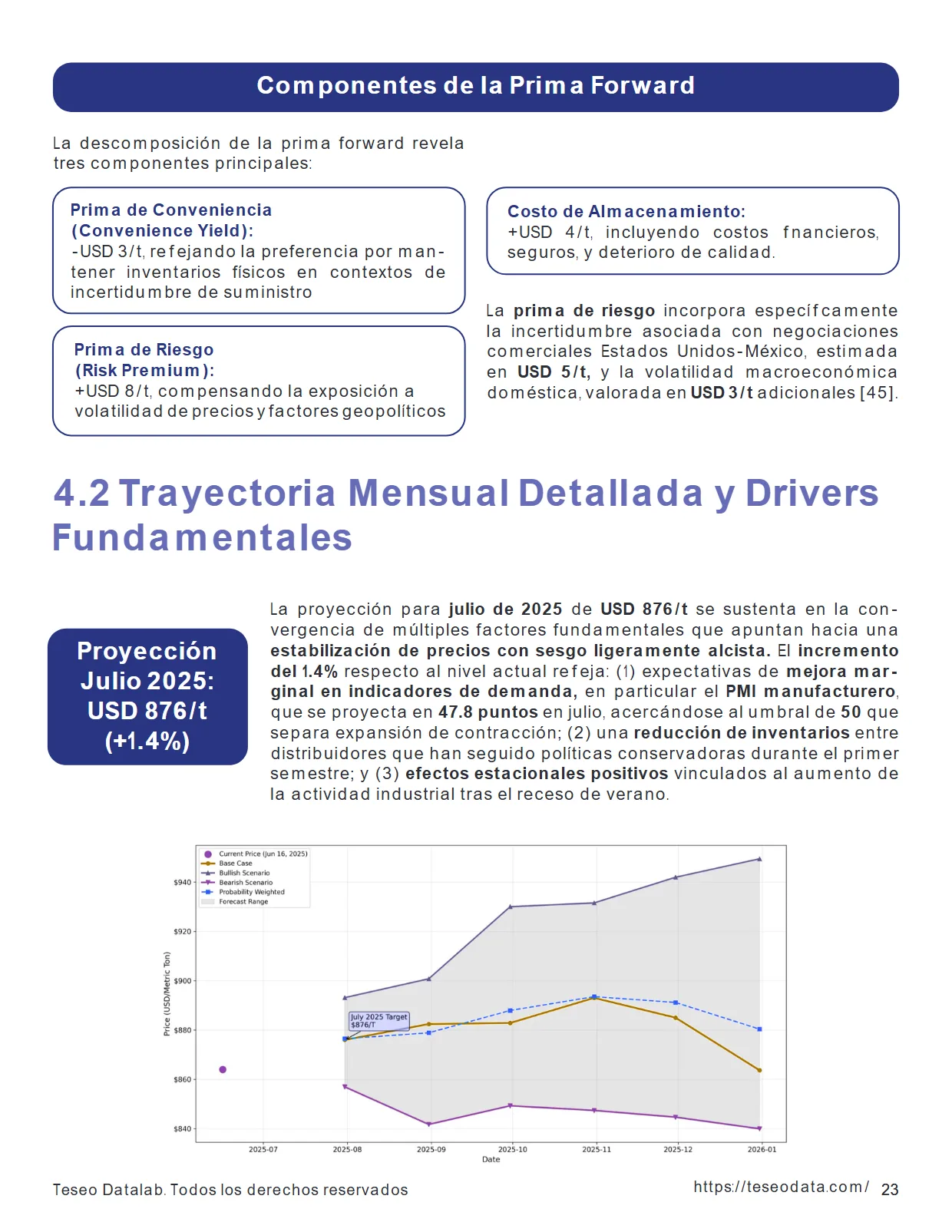

4%) La descomposición de la prima forward revela tres componentes principales: Prima de Conveniencia (Convenience Yield): -USD 3/t, reflejando la preferencia por man - tener inventarios físicos en contextos de incertidumbre de suministro Prima de Riesgo (Risk Premium): +USD 8/t, compensando la exposición a volatilidad de precios y factores geopolíticos Costo de Almacenamiento: +USD 4/t, incluyendo costos financieros, seguros, y deterioro de calidad.

La prima de riesgo incorpora específicamente la incertidumbre asociada con negociaciones comerciales Estados Unidos-México, estimada en USD 5/t, y la volatilidad macroeconómica doméstica, valorada en USD 3/t adicionales [45]. 2 Trayectoria Mensual Detallada y Drivers Fundamentales La proyección para julio de 2025 de USD 876/t se sustenta en la con - vergencia de múltiples factores fundamentales que apuntan hacia una estabilización de precios con sesgo ligeramente alcista.

8 puntos en julio, acercándose al umbral de 50 que separa expansión de contracción; (2) una reducción de inventarios entre distribuidores que han seguido políticas conservadoras durante el primer semestre; y (3) efectos estacionales positivos vinculados al aumento de la actividad industrial tras el receso de verano.

Octubre 2025: Pico estacional en USD 893/t Agosto - Septiembre 2025: Consolidación USD 882-883/t Noviembre - Diciembre 2025: Corrección técnica hacia USD 864/t El análisis de sensibilidad indica que variaciones del ±1 punto en el PMI manufacturero generan impactos de ±USD 8/t en precios, mientras que cambios del ±5% en inventarios de distribuidores se traducen en mo - vimientos de ±USD 12/t [46].

La proyección incorpora un escenario base donde el PMI mejora gradualmente sin alcanzar territorio expansivo, man - teniendo presiones moderadas sobre la demanda. Este período se caracteriza por una fase de consolidación en torno a USD 882-883/t , reflejando el equilibrio entre fuerzas alcistas y bajistas.

Entre los factores alcistas figuran: (1) incremento estacional de demanda au - tomotriz por el lanzamiento de modelos 2026 ; (2) reducción de importa - ciones asiáticas por fortalecimiento del yuan chino ; y (3) disrupciones de suministro por mantenimientos programados durante la temporada de huracanes.

Factores bajistas : (1) debilidad persistente en construcción residencial; (2) aumento de inventarios de productores; y (3) presión de importacio - nes estadounidenses si las negociaciones comerciales se retrasan [47]. 1% impulsado por: (1) acelera - ción de demanda automotriz previo a temporada alta; (2) reposición de inventarios; (3) efecto base favorable frente a octubre 2024 ; y (4) posible resolución positiva de negociaciones comerciales.

3% en precios (2018-2024) [48]. El alza proyectada es más moderada, lo que refleja un contexto macroeconómico desafiante y falta de catalizadores extraordinarios. El año cierra con una corrección que lleva los precios de vuelta a USD 864/t , igual al valor inicial del semestre.

Esto responde a: (1) normalización postpico en demanda automotriz; (2) acumulación de inventarios; (3) toma de utilidades por especuladores; y (4) ajustes fiscales de fin de año. 4% en diciembre están en línea con patrones estacionales y no implican deterioro estructural.

El regreso al punto de partida sugiere que las presiones alcistas fueron de carácter transitorio, mientras los fundamentos de mercado permanecen estables [49]. 3 Análisis de Spreads y Oportunidades de Arbitraje El spread entre hot-rolled coil (HRC) y cold-rolled coil (CRC) se mantiene en aproximadamente USD 250/t , por encima del promedio histórico de USD 220/t , lo que genera oportunidades atractivas para procesadores con flexibilidad operativa [50].

4 Factores de Riesgo y Sensibilidad de Proyecciones Spread México-Estados Unidos: Competitividad y Arbitraje Geográfico El diferencial de precios entre México y Estados Unidos se ha ampliado a USD 26/t a favor de Mé - xico , frente a un promedio histórico de USD 15/t [51].

Este aumento refleja: (1) impacto de aran - celes estadounidenses que elevan los precios domésticos; (2) demanda más débil en México que presiona los precios locales; y (3) fortaleci - miento del dólar , que mejora la competitividad relativa de las exportaciones mexicanas.

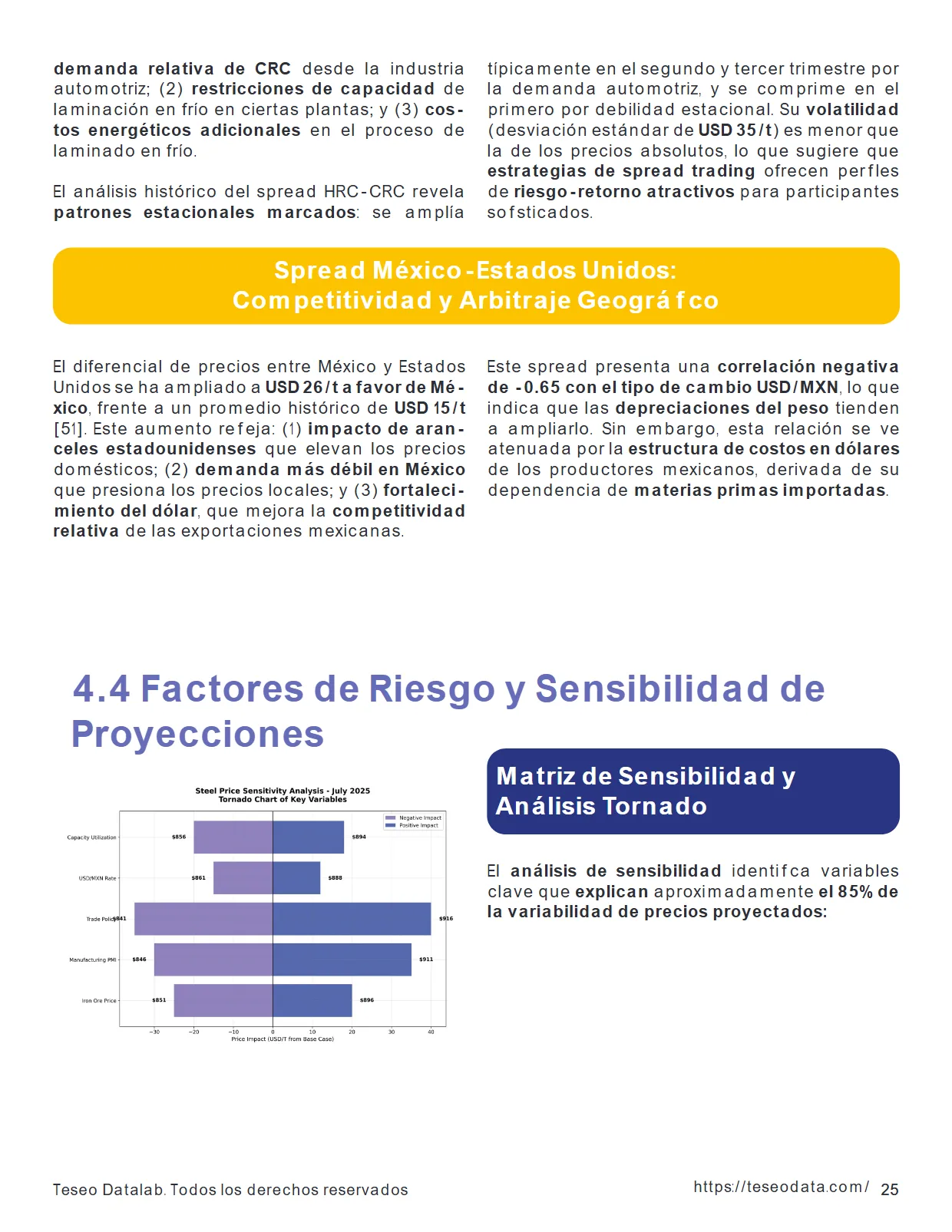

Matriz de Sensibilidad y Análisis Tornado El análisis de sensibilidad identifica variables clave que explican aproximadamente el 85% de la variabilidad de precios proyectados: demanda relativa de CRC desde la industria automotriz; (2) restricciones de capacidad de laminación en frío en ciertas plantas; y (3) cos - tos energéticos adicionales en el proceso de laminado en frío.

El análisis histórico del spread HRC-CRC revela patrones estacionales marcados : se amplía típicamente en el segundo y tercer trimestre por la demanda automotriz, y se comprime en el primero por debilidad estacional. Su volatilidad (desviación estándar de USD 35/t ) es menor que la de los precios absolutos, lo que sugiere que estrategias de spread trading ofrecen perfiles de riesgo-retorno atractivos para participantes sofisticados.

65 con el tipo de cambio USD/MXN , lo que indica que las depreciaciones del peso tienden a ampliarlo. Sin embargo, esta relación se ve atenuada por la estructura de costos en dólares de los productores mexicanos, derivada de su dependencia de materias primas importadas .

5: -USD 12/t Utilización de Capacidad: ±USD 15-20/t Incremento a 90% : +USD 20/t Reducción a 75% : -USD 15/t Escenarios de Estrés y Pruebas de Robustez Las proyecciones han sido sometidas a múltiples escenarios de estrés para evaluar su robustez ante eventos extremos: Escenario de Estrés Crisis Comercial Escenario de Estrés Recesión Manufacturera Escenario de Estrés Shock de Materias Primas Escenario de Estrés Crisis Financiera AHMSA escalada de tensiones con imposición de aranceles recíprocos del 100% .

6%) . caída del PMI mexicano por debajo de 40 durante tres meses. 3%). incremento del 50% en precios de mineral de hierro. 1%). cierre temporal de operaciones. 4%) por reducción de oferta local. La probabilidad conjunta de que estos escenarios se materialicen se estima en menos del 10%, aunque su consideración es clave para una gestión de riesgos eficaz y el diseño de estrategias de cobertura.

Los intervalos de confianza se amplían de forma significativa a más de tres meses vista, reflejando la alta volatilidad geopolítica y comercial que caracteriza los mercados de commodities.

V. 1 Escenario Base (55% Probabilidad): Recuperación Gradual y Estabilización El escenario base, al cual se asigna una probabilidad del 55%, contempla una recuperación gradual de la demanda mexicana de acero , junto con una resolución parcial de tensiones comerciales con Estados Unidos y una estabilización de variables macroeconómicas clave [53].

Esta pro - yección parte de la premisa de que las condiciones económicas actuales marcan un punto de inflexión cíclico , más que un deterioro estructural permanente. 2 (diciembre 2025) , acercándose al umbral de 50. 00% .

4 en el segundo semestre. 8% (diciembre) . 8% en el se - gundo semestre. 2 millones de toneladas anuales , resolviéndose en septiembre 2025 [54]. Se eliminan las incertidumbres arancelarias, pero permanecen restricciones cuantitativas que limitan el potencial alcista.

Esta evolución refleja factores estacionales, mejora de demanda y efectos de la resolución comercial. 9% respecto a 2024. 8% (2025) , nivel que permite absorber mayores volúmenes sin generar presiones inflacionarias. 2 Escenario Alcista (25% Probabilidad): Recuperación Acelerada y Resolución Comercial Favorable El escenario alcista, con una probabilidad del 25% , plantea una recuperación económica más só - lida en México, acompañada de una resolución comercial favorable que elimina completamente los aranceles estadounidenses y establece un marco de libre comercio para productos siderúrgicos [55].

Este panorama se materializa si las reformas estructurales impulsan la confianza empresarial y si la economía estadounidense crece por encima de lo previsto. Catalizadores del Escenario Alcista Aceleración del nearshoring: inversiones manufactureras por USD 8–10 mil millones, duplicando el ritmo actual.

Programa de infraestructura federal por USD 15 mil millones , enfocado en logística y energía renovable. Subsidios hipotecarios que estimulan la construcción residencial . Crecimiento del PIB estadounidense supe - rior al 3% anual , impulsando exportaciones mexicanas.

Trayectoria de Precios Alcista Bajo este escenario, el HRC mexicano alcanza USD 893/t en julio , avanza a USD 901–930/t en agosto–septiembre , y culmina en un pico de USD 955/t en diciembre . 5% vs escenario base se explica por una demanda fuerte , menor incertidumbre comercial y inventarios especulativos .

3 Escenario Bajista (20% Probabilidad): Debilidad Persistente y Escalada Comercial Factores de Riesgo Bajista Recesión manufacturera: PMI mexicano cae por debajo de 45 puntos durante tres meses consecutivos. Crisis financiera sectorial: problemas en AHMSA se propagan, gene - rando disrupciones y pérdida de confianza.

Escalada arancelaria: fracaso en negociaciones comerciales provoca aranceles del 75% y medidas retaliatorias. Shock energético: aumento del 40% en precios de gas natural por restricciones de suministro o eventos climáticos. Construcción: +12% vs escenario base Manufactura general: +15% vs escenario base La utilización de capacidad sube a 92% , nivel que se acerca a umbrales donde podrían aparecer restricciones de oferta y presiones inflacionarias adicionales.

Automotriz: -8% Manufactura general: -12% Trayectoria de Precios Bajista El HRC inicia en USD 857/t (julio) , desciende a USD 842–849/t (agosto–septiembre) y culmina en USD 840/t (diciembre) . 8% vs escenario base refleja debilidad de demanda, exceso de oferta y liquidación de inventarios.

4% vs 2024) , con caídas por sector: Construcción: -15% La utilización de capacidad disminuye a 78% , generando presiones deflacionarias y deterioro de márgenes operativos. 4 Análisis Tornado de Sensibilidad y Factores Críticos El análisis tornado identifica y cuantifica el impacto de variaciones en variables fundamentales sobre las proyecciones de precios, brindando un marco sistemático para la gestión de riesgos y la detección de catalizadores clave [57].

La metodología evalúa el efecto de variaciones del ±20% en cada variable —manteniendo las demás constantes— y ordena los resultados según su magnitud de impacto.

45) ; debilidad en la demanda interna mitiga el efecto de tensiones externas. 35) ; deprecia - ciones del peso amplifican el impacto de incrementos en materias primas. Utilización x PMI: relación no lineal ; los efectos se intensifican cuando la utilización supera el 90% o cae por debajo del 75% .

Las métricas de riesgo permiten cuantificar la exposición a movimientos adversos de precios bajo distintos horizontes temporales y niveles de confianza [58]. El VaR al 95% a un mes de USD 851/t indica una probabilidad del 5% de que los precios caigan por debajo de ese nivel en el próximo mes.

El Expected Shortfall (USD 844/t) representa la pérdida promedio esperada en caso de que ocurra ese 5% más adverso.

Correlaciones y Diversificación El análisis de correlaciones con otros mercados de commodities revela oportunidades de di - versificación , permitiendo diseñar portafolios de cobertura que reduzcan la volatilidad global sin sacrificar exposición al acero.

Estrategias de Cobertura Óptima Para exposiciones superiores a 10,000 toneladas, recomendamos estrategias de cobertura que combinen múltiples instrumentos: La ratio de cobertura óptima , estimada a partir de un modelo de optimización media-varianza , sugiere coberturas del 55% para horizontes de 3 meses y del 45% para horizontes de 6 meses , logrando un equilibrio entre reducción del riesgo y preservación del potencial alcista [59] Cobertura Base (40-60% de exposición): Contratos forward a 3-6 meses para capturar con - tango y reducir volatilidad Forwards simples: contratos a 3–6 meses para capturar con - tango estimado de USD 8–12/t .

Cobertura de Cola (10-15% de exposición): Opciones put para protección contra movimientos extremos Cobertura Cruzada (20-30% de exposición): Posiciones en mineral de hierro y USD/MXN para cubrir factores de riesgo específicos VI. 1 Estrategias de Cobertura por Tipo de Participante La implementación de estrategias de cobertura efectivas requiere un enfoque diferenciado, que considere el perfil de riesgo , el horizonte de inversión y las capacidades operativas de cada tipo de participante del mercado siderúrgico mexicano [60].

Las recomendaciones presentadas se basan en análisis de optimización de portafolios , considerando corre - laciones históricas, volatilidades y costos de transacción locales. Productores Grandes (>1 millón de toneladas anuales) Para actores como Ternium y ArcelorMittal México , se recomienda una estrategia de cobertura selectiva del 50–70% de la producción proyecta - da en los próximos 6–12 meses , con un portafolio que combine protección a la baja y participación en escenarios alcistas [61].

Opciones put profundas: protección de cola ante esce - narios extremos ( strikes USD 820–830/t ). Estrategias tipo collar: venta de calls ( USD 920/t ) + compra de puts ( USD 840/t ) para cobertura con costo limitado. Esta estrategia busca preservar flexibilidad operativa, mientras se aseguran márgenes frente a vo - latilidad.

Los productores grandes, con márgenes EBITDA típicos del 10–15%, necesitan protegerse contra caídas de precios superiores al 8–10% , umbral que comprometería la rentabilidad mínima aceptable. Se recomienda ejecutar coberturas durante ventanas de baja volatilidad , típicamente en las prime - ras dos semanas de cada mes , cuando la liquidez es mayor y los spreads bid-ask más estrechos.

El análisis histórico muestra que implementar coberturas en esos periodos genera ahorros del 3–5% en costos de transacción. Timing de Implementación Productores Medianos (200,000-1,000,000 Toneladas) Los productores medianos como Deacero y Simec enfrentan restricciones de capital y acceso limitado a instrumentos sofisticados, requiriendo estrategias de cobertura básica del 30-40% enfo - cadas en instrumentos simples y costo-efectivos [62].

Estructura Recomendada: Forwards Básicos: Contratos estándar a 3-6 meses con liquidación física. Swaps de Precio: Intercambio de precio fijo por precio flotante para estabilizar flujos de caja.

Importadores y Distribuidores Análisis de Estacionalidad y Patrones Cíclicos Reserva de Liquidez: Mantenimiento de efectivo para aprovechar oportunidades spot. Esta estrategia prioriza la simplicidad operativa y la minimización de costos , adecuada para orga - nizaciones con capacidades técnicas limitadas.

Los forwards básicos permiten protección efectiva con bajos requerimientos de colateral y administración. Los importadores mayoristas enfrentan exposición dual a precio de acero y tipo de cambio , lo que requiere una diversificación geográfica del suministro [63].

Recomendaciones específicas : El análisis de correlaciones revela que una diversificación geográfica adecuada puede reducir la volatilidad de costos de suministro en 25–30%, mientras que una cobertura cambiaria eficaz mitiga entre 60–70% del riesgo cambiario. Diversificación de proveedores: 40% Estados Unidos, 35% Asia, 25% América Latina.

Gestión de inventarios: mantener entre 45–60 días de inventario en contextos de alta volatilidad. Cobertura cambiaria: 60–80% de la exposición en USD mediante forwards u opciones, considerando su co - rrelación negativa con los precios de acero. 2 Timing de Mercado y Ventanas Óptimas El mercado siderúrgico mexicano presenta patrones estacionales definidos, que generan oportu - nidades sistemáticas de timing para operaciones de compra y venta [64].

Un análisis de 15 años de datos históricos permite identificar los siguientes momentos clave: Ventanas óptimas de compra Julio - Agosto período de estabilidad relativa previo al pico estacional. Diciembre - Enero corrección estacional que permite reposiciones estratégicas para Q1 .

Ventanas óptimas de venta Abril - Mayo Octubre - Noviembre Marzo Junio debilidad post-primer trimestre que antecede la recuperación estival . pico estacional de demanda automotriz y construcción. recuperación tras la baja invernal. anticipación a la demanda veraniega .

Indicadores Técnicos y Señales de Entrada Para participantes con capacidades de análisis técnico , se identifican señales de entrada basadas en indicadores con poder predictivo estadísticamente significativo : Indicadores Alcistas Indicadores Bajistas RSI (14 días) < 30 con divergencia alcista.

Ruptura alcista de la media móvil de 50 días con volumen superior al promedio. Spread HRC–CRC > USD 270/t , lo que sugiere una sobreextensión con alta probabilidad de reversión. RSI > 70 con divergencia bajista. Ruptura de soporte en USD 840/t con con - firmación de volumen.

Inventarios de distribuidores > 65 días , se - ñal de sobreacumulación de existencias.

3 Gestión de Inventarios y Optimización de Capital de Trabajo Niveles Óptimos por Sector y Estacionalidad La gestión eficiente de inventarios representa una fuente significativa de creación de valor, par - ticularmente en contextos de alta volatilidad de precios y incertidumbre de suministro [65].

Las recomendaciones se basan en modelos de optimización que balancean costos de mantenimiento, riesgos de obsolescencia, y costos de oportunidad. Inventarios dinámicos : ajuste de niveles ba - sado en volatilidad implícita de opciones , con incrementos del 20% cuando esta supera el 25% .

Diversificación de calidades : mantener un mix de 60% productos estándar y 40% especialida - des , lo que maximiza la flexibilidad operativa ante variaciones de demanda. Rotación acelerada : aplicación estricta de metodologías FIFO , con descuentos del 2–3% para inventario superior a 90 días , favoreciendo eficiencia de capital Estrategias de Optimización Financiamiento de Inventarios y Gestión de Liquidez Un financiamiento eficiente exige estructuras que minimicen costos financieros sin comprometer la agilidad operativa : Líneas de crédito revolventes : 60–70% del financiamiento total, utilizando inventarios como colateral.

Factoraje de cuentas por cobrar: 20–25% del financiamiento, agiliza el flujo de caja y reduce riesgos crediticios. Contratos marco de 12–18 meses , con fór - mulas indexadas: 60% precio base fijo, 40% ajuste por materias primas. Cláusulas de flexibilidad: bandas de ±5% que absorben volatilidad sin renegociación.

Garantías de calidad: especificaciones técnicas con penalizaciones del 10–15% por incumplimiento. Financiamiento de proveedores: 10–15% mediante ampliación de plazos de pago a 60–90 días , optimizando la posición de liquidez . 4 Recomendaciones Específicas por Sector de Demanda Sector Automotriz: Contratos de Largo Plazo y Gestión de Calidad Sector Construcción: Compras Just-in-Time y Flujo de Caja La industria automotriz prioriza la estabilidad de precios y garantías de calidad , por encima de la optimización de costos de corto plazo [66].

Con ciclos de planificación de 18–24 meses , las arma - doras requieren visibilidad extendida de precios . Estrategia recomendada : La implementación exige coordinación entre compras, ingeniería y finanzas para alinear costos, calidad y control de riesgos. Con márgenes estrechos y flujo de caja irregular, el sector exige estrategias que minimicen capital de trabajo sin sacrificar disponibilidad [67].

Portafolio diversificado : 4–6 calidades distintas para maximizar sustitución. Relaciones múltiples: vínculos estables con 3–4 proveedores que aseguren competencia y continuidad. Inventarios buffer: 15–20% extra en contextos de alta in - certidumbre para preservar continuidad operativa.

Compras programadas alineadas con cro - nogramas de obra para reducir inventarios en sitio. Contratos Spot Plus: 70% compras spot, 30% contratos forward en proyectos de largo plazo. Términos de pago extendidos de 45–60 días , acordes a ciclos de facturación. Manufactura General: Diversificación y Flexibilidad Los manufactureros generales deben reducir la dependencia de insumos únicos y mantener agili - dad [68].

com/ VII. 1 Modelo de Precios Fundamentales - Especificación Completa El modelo de precios fundamentales utilizado en este análisis se basa en la siguiente especificación econométrica, estimada mediante técnicas de cointegración y corrección de errores: Ecuación de Largo Plazo (Relación de Cointegración): Donde : P_t = Precio HRC México en período t (USD/tonelada) IO_t = Precio mineral de hierro 62% Fe CFR China (USD/tonelada) SCRAP_t = Precio chatarra HMS 1&2 Chicago (USD/tonelada) PMI_t = PMI Manufacturero México (índice) UTIL_t = Utilización de capacidad industria siderúrgica México (%) TRADE_t = Índice de riesgo comercial (0-100, donde 100 = máximo riesgo) USDMXN_t = Tipo de cambio USD/MXN (pesos por dólar) Modelo de Corrección de Errores (ECM): Donde: ECT_{t-1} representa el término de corrección de errores derivado de la relación de cointegración, y λ es el coeficiente de ajuste que indica la velocidad de convergencia hacia el equilibrio de largo plazo.

1 Fuentes de Datos Primarias [1] Goldman Sachs Global Investment Research. ” Internal Publication, 2024. [2] Johansen, S. ” Journal of Economic Dynamics and Control, 12(2-3), 231-254, 1988. J. ” Econometrica, 55(2), 251-276, 1987. D. ” Econometrica, 55(3), 703-708, 1987.

[5] Instituto Nacional de Estadística y Geografía (INEGI). mx/temas/industria/, 2025. [6] World Steel Association. org/publications/ world-steel-in-figures-2024/, 2024.

44 [7] EUROFER. eu/assets/publica - tions/economic-market-outlook/, 2024. S. Census Bureau. S. gov/foreign-trade/), 2025. [9] S&P Global. com/Public/Home/PressRe - lease/c8b8c8c8c8c8c8c8, 2025. [10] Banco de México. mx/SieInternet/), 2025. [11] Bureau of Economic Analysis.

gov/international/), 2025. [12] Platts Steel Business Briefing. com/platts/en/our-metho - dology/price-assessments/metals), 2025. [13] CME Group. html, 2025. [14] Fastmarkets. com/commodities/iron-ore), 2025. D. ” Princeton University Press, 1994. S. ” 3rd Edition, Wiley, 2010.

[17] Brooks, C. ” 4th Edition, Cambridge University Press, 2019. S. Census Bureau. ” Statistical Research Division, 2017. H. ” Revised Edition, Princeton University Press, 2005. C. ” 10th Edition, Pearson, 2018. A. com/annual-reports/, 2025. [22] ArcelorMittal.

com/locations/ mexico, 2025. [23] Altos Hornos de México (AHMSA). ” Public Filing, 2025. [24] Cámara Nacional de la Industria del Hierro y del Acero (CANACERO). mx/, 2025. [25] Trading Economics. com/mexico/ma - nufacturing-pmi, 2025. [26] Reuters. com/world/americas/, June 2025.

[27] OEC World. world/en/profile/country/mex, 2025. 4 Metodologías y Estándares Internacionales [28] International Organization for Standardization. ” 2014. [29] ASTM International. ” 2018. [30] London Metal Exchange. lme. com/en/metals/ferrous/lme-steel-bi - llet), 2025.

5 Reportes Gubernamentales y Regulatorios [31] Secretaría de Economía de México. ” 2020. S. Trade Representative. gov/issue-areas/enforcement/ section-232-investigations), 2025. [33] Comisión Federal de Electricidad (CFE). cfe. mx/Aplicaciones/CCFE/Tarifas/, 2025.

6 Bases de Datos y Plataformas Especializadas [34] Bloomberg Terminal. ” Accessed June 2025. [35] Refinitiv Eikon. ” Accessed June 2025. [36] Metal Bulletin. com/, 2025. [37] SteelOrbis. com/, 2025. 7 Conferen - cias y Publicaciones Especializadas [38] Steel Success Strategies Conference.

” Presentation Materials, May 2025. [39] International Iron & Steel Institute. ” Brussels, 2024. [40] McKinsey & Company. ” Global Institute Report, 2024.

Este reporte ha sido preparado por Teseo Data Lab exclusivamente para clientes institucionales. Las proyecciones y recomendaciones conteni - das en este documento se basan en información considerada confiable al momento de su preparación, pero no garantizamos su exactitud o completitud.

Los precios de commodities son inherentemente volátiles y pueden diferir significativamente de las proyecciones presentadas. Los clientes deben realizar su propia evaluación de riesgos antes de imple - mentar cualquier estrategia de inversión o cobertura. Este informe, Análisis Exhaustivo del Mercado del Acero en México: Proyecciones de Precios y Tendencias Esperadas , se basa en datos actualizados hasta junio de 2025 .

Sin embargo, el mercado del acero es altamente volátil y está sujeto a variaciones constantes derivadas de fac - tores económicos, geopolíticos y comerciales. Por ello, este análisis debe entenderse como una fotografía temporal, útil para la toma de decisiones en el corto y mediano plazo, pero que requiere una actualización continua para mantener su relevancia.

La información aquí presentada ofrece una visión estratégica para inver - sionistas, productores, distribuidores y analistas del sector , ayudándoles a anticipar escenarios futuros, gestionar riesgos y formular estrategias informadas en un entorno industrial en permanente transformación.

Para consultas adicionales sobre este reporte, contactar al Commodity Desk de Teseo Data Lab en Ciudad de México: